Come fare un Business Plan - Parte 3

A cura del Dott. Astolfi, Docente in area Finanza

"Documento di proprietà intellettuale della Business School Meliusform® S.r.l. rilasciato a www.meliusform.it al solo scopo divulgativo. Pertanto è vietata qualunque estrapolazione, adattamento, riproduzione e trasmissione del documento in qualsivoglia forma.

Nella comprensione degli elementi successivi, si invita il lettore a richiamarsi alla struttura grafica della Fig.4 presente nel precedente articolo (Come fare un Business Plan - parte 2).

Le variazioni di magazzino

Aver determinato i livelli attesi di produzione significa anche aver quantificato il tasso di consumo delle materie prime. Questo passaggio consente di avvicinarsi alla stima delle giacenze negli “n” periodi di previsione, seguendo i seguenti steps:

- proiezione dei livelli di produzione attesa (espressi in una determinata unità fisica di misura: kg, m3, litri, ore uomo, ecc.),

derivanti dalle stime di fatturato/vendite relative ai periodi considerati;

- determinazione della devianza di previsione

- utilizzo della devianza come elemento prospettico di quantificazione delle rimanenze.

In alternativa si potrebbero predeterminare le rimanenze osservando la natura temporale del ciclo produttivo: il tempo di stoccaggio delle materie prime, la durata della lavorazione e la permanenza nello “scaffale” costituirebbero – se determinabili correttamente – degli elementi utilissimi per quantificare rispettivamente le rimanenze di materie prime, di semilavorati e di prodotti finiti. In tutti questi casi ci viene sicuramente incontro il processo di programmazione, se presente in impresa.

Area Costi f(R)

In questa sezione dovranno essere riportate tutte quelle voci di costo che assumono un grado di relazione alto con la variabilità dei Ricavi. Esempio: alcuni costi commerciali di vendita, le provvigioni degli agenti, il trasporto su vendita, le commissioni su vendita, ecc.

Area Costi f (P)

In questa sezione dovranno essere riportate tutte quelle voci di costo che assumono un grado di relazione alto con i livelli di produzione attesa. Esempio: acquisto mat. prime, costi energetici, manutenzioni (quando non rientrano nei servizi contrattualmente fissati a priori, come i costi di manutenzione straordinaria quando non prevista la loro capitalizzazione), le utenze produttive (metano, olii combustibili, ed altri in relazione della tipologia produttiva dell’azienda), trasporti su acquisti, costi legati a processi di terziarizzazione delle lavorazioni (forniture esterne di prodotto finito), ecc. In questa sezione, quindi, rientrano tutti quei costi che generalmente vengono definiti “diretti” in quanto hanno una diretta relazione con i processi produttivi adottati dall’azienda (un analisi di relazione permetterebbe anche di evidenziare quelle componenti di costo che meriterebbero un’analisi dei costi standard nel processo di programmazione).

Area dei costi tendenzialmente fissi

In quest’area rientrano tutti quei costi che non trovano una qualche relazione diretta con i Ricavi o con la Produzione. Questi trovano difficoltà previsionale non essendo direttamente collegabili a nessuno dei fattori di riferimento considerato (Ricavi, Produzione), pertanto si dovrà procedere in modo forfettario alla loro quantificazione. In particolare, occorrerà far leva sull’esperienza dei soggetti proposti alla formazione del BP e su elementi certi di conoscenza che spesso derivano da rapporti contrattuali già in essere o di prossima realizzazione.

Appartengono solitamente a quest’area i seguenti costi:

- consulenze (tecniche, commerciali, amministrative, legali, notarili, ecc.);

- canoni di locazione (fitti, leasing, noleggi, ecc.);

- assicurazioni;

- affitti, noleggi e canoni periodici di locazione (gli eventuali depositi cauzionali versati costituiranno valore di attività

corrente in quanto costituiscono a tutti gli effetti dei crediti nei confronti dei soggetti titolari dei beni oggetto

della locazione);

- telefoni e utenze varie;

- compensi agli amministratori;

- cancelleria e stampati;

- servizi vari (vigilanza, pulizie, magazzinaggio, ecc.);

- altro.

Personale

In un’area completamente autonoma vengono riportati i costi del personale, distinti per categoria contrattuale (operaio, impiegato) e (volendo) per inquadramento retributivo. In genere questa sezione viene considerata come semi-rigida e quindi valutata come l’equivalente di un costo fisso (almeno nel medio-breve periodo). Inizialmente dovranno essere effettuate le previsioni delle unità idonee a garantire un certo livello di produttività atteso distinte per categoria.

A tale numero dovrà associarsi:

- la “retribuzione media annua unitaria prevista”;

- l’Inps a carico dell’azienda (o altra aliquota identificativa degli oneri sociali, se il BP fa riferimento ad un’azienda non

nazionale, come contributo al fondo statale di previdenza e pensionistico, presente in tutti i paesi industrializzati);

- il massimale contributivo previsto dal CCNL di riferimento (se azienda nazionale);

- l’aliquota INAIL da calcolarsi proprio sul suddetto massimale contributivo;

- incremento salariale sulla base della previsione del coefficiente Istat per le famiglie.

I contributi previdenziali (Inps, Inail, ecc.) costituiscono onere dell’esercizio di previsione ed al contempo, solo per l’ultimo mese, debito (che viene liquidato entro il 16 del mese successivo) e quindi per circa 1/12 valore delle passività correnti.

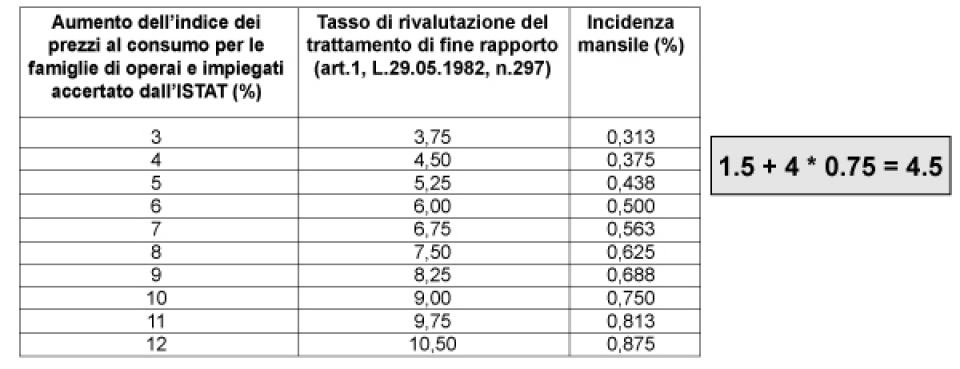

TFR

Esso è costituito dalla somma di tutti i singoli “trattamenti di fine rapporto” spettanti ai vari dipendenti in base all’anzianità di servizio maturata per ogni periodo del BP.

| In particolare la Legge 20 maggio 1982 n.297 stabilisce che: “In ogni caso di cessazione del rapporto di lavoro subordinato, il prestatore di lavoro ha diritto ad un trattamento di fine rapporto. Tale trattamento si calcola sommando per ciascun anno di servizio una quota pari e comunque non superiore all’importo della retribuzione dovuta per l’anno stesso divisa per 13,5 (….). Il trattamento di cui al precedente 1° comma, con esclusione della quota maturata nell’anno, è incrementato su base composta al 31 dicembre di ogni anno, con l’applicazione di un tasso costituito dall’1,5% in misura fissa e dal 75% dell’aumento dell’indice dei prezzi al consumo per le famiglie di operai ed impiegati, accertato dall’ISTAT, rispetto al mese di dicembre dell’anno precedente.(…..).” |

Fig.5

La quota di TFR costituirà voce integrante del personale e quindi entrerà nel computo della gestione caratteristica prevista, mentre la stessa quota andrà ad incrementare il fondo nel passivo consolidato (nel caso di azienda già esistente) o a costituirne un nuovo (nel caso di nuove iniziative).

−> Per maggiori approfondimenti leggi anche l'Articolo:

Come fare un Business Plan - Parte 1

Come fare un Business Plan - Parte 2

Come fare un Business Plan - Parte 4

Come fare un Business Plan - Parte 5

Come fare un Business Plan - Parte 6

Come fare un Business Plan - Parte 7

−> Se desideri approfondire gli argomenti di questo articolo, visita la nostra proposta formativa qui»

−> Se ti interessa ricevere un’offerta di servizi di consulenza da parte del nostro qualificato staff,

chiama il numero 06.62205420

Per approfondire tutti i temi legati alla Costruzione di un Business Plan potete affidarvi al Master in Finanza e Controllo proposto da Meliusform Business School.