Dal 2016 nuovi bilanci - Parte 2

Nuovi bilanci (parte 2)

:: A cura della Redazione Scientifica MELIUSform ::

Dal 2016 i Bilanci delle società cambieranno forma per effetto del Dlgs 139/2015, che recepisce la direttiva contabile 2013/34/UE. Siamo quindi di fronte ad una nuova riforma sui Bilanci (che ha preso vita con la Direttiva 34/2013) simile a quella che avvenne nel 1991 con il D.lgs n.127 che recepì in quell'anno la prima delle Direttive CEE (la 4°) ed innovando, in modo significativo, il corpo normativo del codice civile (art. 2423 e seguenti). L'artcolo 12, comma 3, del decreto legislativo, inoltre, impone all'Oic (Organismo Italiano di Contabilità) di aggiornare i principi contabili proprio sulla base delle nuove disposizioni.

Cerchiamo ora di vedere quali saranno le principali novità che verranno introdotte con la nuova Direttiva.

- Semplificazione (vedi articolo "Dal 2016 Nuovi Bilanci - parte 1")

- Principi di redazione del bilancio (vedi articolo "Dal 2016 Nuovi Bilanci - parte 1")

- Introduzione del Rendiconto Finanziario (vedi articolo "Dal 2016 Nuovi Bilanci - parte 1")

- Modifiche ai criteri di valutazione

- Novità sugli schemi di bilancio

Modifiche ai criteri di valutazione

Valutazione Crediti/Debiti

I debiti devono essere rilevati in bilancio secondo il criterio del costo ammortizzato (amortised cost seguendo la ratio dello IAS 39)(1), tenendo conto del fattore tempo.

Mentre per quanto riguarda i crediti, al loro valore di presumibile realizzo.

Il nuovo criterio riguarda tutti i debiti finanziari, tipicamente gravati da costi iniziali (ad es. spese di istruttoria) sui quali maturano interessi passivi. La presenza di questi costi ed interessi fa si che il tasso effettivo (Taeg) sia maggiore quello nominale (Tan). In generale, seguendo il nuovo criterio del costo ammortizzato:

- il valore iniziale del debito è il valore nominale al netto dei costi iniziali;

- in ogni esercizio il debito va rideterminato per tenere conto della differenza tra valore effettivo e nominale, che deve essere ripartito in ogni anno del finanziamento. Il valore iscritto sarà pari al valore iniziale aumentato, anno dopo anno, della differenza iniziale e ridotto dalle quote di capitale rimborsate.

Esclusione dalla capitalizzazione delle spese di Ricerca e Pubblicità e nuova voce "costi di Sviluppo"

Le spese di ricerca e pubblicità non potranno più essere capitalizzate ma dovranno essere considerate costi d’esercizio e gli eventuali residui da ammortizzare dovranno essere girati a costo in conto economico (permutazione da valore netto contabile a costo di esercizio).

La voce di SP che accoglieva la capitalizzazione di questi costi viene rinominata in "costi di sviluppo" e sarà ammessa la capitalizzazione solo di alcuni costi di ricerca avanzata e i costi di sviluppo (con il consenso del collegio sindacale, quando presente), ed ammortizzati secondo la loro vita utile (se non stimabile entro un periodo di 5 anni), qualora soddisfino le seguenti condizioni:

- relativi ad un prodotto o processo chiaramente definito, nonché identificabile e misurabile;

- riferiti ad un progetto realizzabile, cioè tecnicamente fattibile, per il quale la società possieda o possa disporre delle necessarie risorse.

- recuperabili, cioè la società deve avere prospettive di reddito. Essendo la recuperabilità caratterizzata da alta aleatorietà essa va stimata dando prevalenza al principio della prudenza (Oic 24 paragrafo 35). A tal riguardo l'Oic lega la "giustificazione dell'utilità pluriennale", di questi oneri capitalizzabili, alla presenza di un piano economico-finanziario (come un Business Plan) che possa spiegare il loro contributo all'attività aziendale futura.

Questa esclusione impatterà dal 2016 in modo rilevante per molte imprese che avevano l'abitudine di utilizzare questo strumento, della capitalizzazione di alcuni "oneri pluriennali", come mezzo di politica di bilancio per alterare gli utili o le perdite (come spesso avviene), a volte inserendo nel processo di capitalizzazione della "ricerca e sviluppo" anche i costi del personale interno coinvolto nella ricerca stessa e alcuni costi indiretti.

Ammessa ancora la loro capitalizzazione (con il consenso del collegio sindacale, qualora presente). Generalmente sono inerenti l'atto costitutivo, le relative tasse, le eventuali consulenze dirette alla sua formulazione, l'ottenimento delle licenze, permessi ed autorizzazioni richieste, costi di “start up” e di ampliamento dell’attività, ecc.

Valuta

Le attività e passività monetarie in valuta saranno iscritte al cambio a pronti alla data di chiusura dell’esercizio; gli utili/perdite su cambi devono essere imputati al CE e l’eventuale utile netto va accantonato in un’apposita riserva non distribuirle fino al realizzo.

Derivati

Gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari, andranno iscritti al fair value. Le variazioni del fair value imputate a C.E. oppure nell’apposita riserva di patrimonio netto, se il derivato copre il rischio di variazioni dei flussi finanziari attesi di un altro strumento.

Avviamento

L'avviamento deve essere ammortizzato secondo la sua vita utile, se la stima non può essere effettuata, l'ammortamento deve essere entro 10.

Novità sugli schemi di bilancio

Nello Stato Patrimoniale

- le azioni proprie non vanno più indicate tra le immobilizzazioni o nell’attivo circolante, ma vanno riportate in diretta riduzione del patrimonio netto mediante l’iscrizione della riserva "Riserva negativa per azioni proprie in portafoglio" (art. 2357-ter c. 3 c.c.).

- tra le immobilizzazioni (finanziarie e crediti), l’attivo circolante (crediti) e debiti è richiesta l’indicazione dei rapporti con imprese sottoposte al controllo delle controllanti;

- introduzione di una nuova voce VII nel Patrimonio Netto denominata "Riserva per operazioni di copertura dei flussi finanziari attesi";

- i conti d'ordine non vanno più riportati in calce allo stato patrimoniale, le informazioni devono essere riportate direttamente nella Nota integrativa.

Nel Conto Economico

- nella macroclasse C) Proventi e oneri finanziari, vanno indicati separatamente i proventi e gli oneri derivanti da imprese sottoposte al controllo delle controllanti;

- sono state aggiunte voci specifiche per i derivati e introdotto il criterio del "fair value" per la loro valutazione;

- la macroclasse D) "rettifiche di valore di attività finanziarie" è stata rinominata in D) "rettifiche di valore di attività e passività finanziarie". Sono state inserite specifiche voci riservate alle rivalutazioni/svalutazioni degli strumenti finanziari.

- è stata eliminata la macroclasse E) proventi ed oneri straordinari. Tali proventi/oneri andranno indicati nella nota integrativa quando il loro ammontare è apprezzabile. La nota integrativa, quindi, deve contenere le informazioni relative a importo e natura dei singoli elementi di ricavo o di costo di entità o incidenza eccezionali. In questa sede si vuole ricordare che nell'attuale schema civilistico di conto economico il legislatore si era premurato di dare autonomo risalto all’area straordinaria della gestione, anche se manca una definizione giuridica precisa del concetto di “straodinarietà”. La relazione accompagnatoria al D.Lgs.127/91 precisa che “l’aggettivo straordinario non allude all’eccezionalità o anormalità dell’evento, bensì all’estraneità della fonte del provento o dell’onere all’attività ordinaria”, lasciando di fatto agli amministratori un margine di discrezionalità piuttosto ampio. La richiamata esclusione dei proventi e oneri straordinari che intende introdurre la nuova Direttiva mira proprio a voler ridurre la citata discrezionalità, anche se non costituisce una novità assoluta, infatti i paragrafi 80-82 dello IAS 1, in cui si dice chiaramente che tutti gli elementi di costi e proventi operativi devono essere compresi nel Risultato Operativo, esclude di fatto l'area straordinaria. Ciò che rilevano gli IAS è una distinta definizione delle voci eccezionali e straordinarie. Per le voci "eccezionali" viene richiesta una separata informazione laddove per dimensioni, natura o incidenza tali voci hanno una rilevanza tale da spiegare l’entità dei risultati economici nell’esercizio in corso (Esempi: costi di ristrutturazione, plusvalenze e minusvalenze di disinvestimenti di attività immobilizzate, altro); mentre le voci "straordinarie" devono essere chiaramente distinte, e sebbene siano riconosciute tali solo quelle che non ricorreranno con frequenza (occasionali e non ripetibili), tuttavia lo IAS 8 ne fornisce solo 2 esempi: gli espropri di attività e le perdite derivanti da calamità naturali, escludendo di fatto tutte le altre dall'accezione straordinaria.

Nota Integrativa

La Nota integrativa deve essere organizzata in modo che le informazioni sulle voci di stato patrimoniale e conto economico vadano presentate secondo l’ordine delle voci nei rispettivi schemi, e che i fatti di rilievo avvenuti dopo la chiusura dell’esercizio siano illustrati in tale documento e non più nella Relazione sulla gestione.

Classificazione degli schemi di bilancio

La Direttiva prescrive due diversi schemi di redazione dei bilanci: a struttura orizzontale e verticale, ma prevede anche, per talune categorie di imprese, la presentazione delle voci dello Stato Patrimoniale secondo uno schema basato sulla distinzione tra voci correnti e non correnti (purchè le informazioni siano equivalenti a quelle fornite dai citati altri due schemi a struttura orizzontale o verticale).

Per quanto riguarda gli schemi proposti dalla Direttiva (scarica esempi da file allegato al presente articolo), lo Stato Patrimoniale a struttura orizzontale è sostanzialmente assimilabile a quello attualmente previsto dal nostro ordinamento civilistico, mentre nello Stato Patrimoniale a struttura verticale alle voci dell'attivo sono sottratte le voci del passivo e per differenza viene evidenziato il Patrimonio Netto.

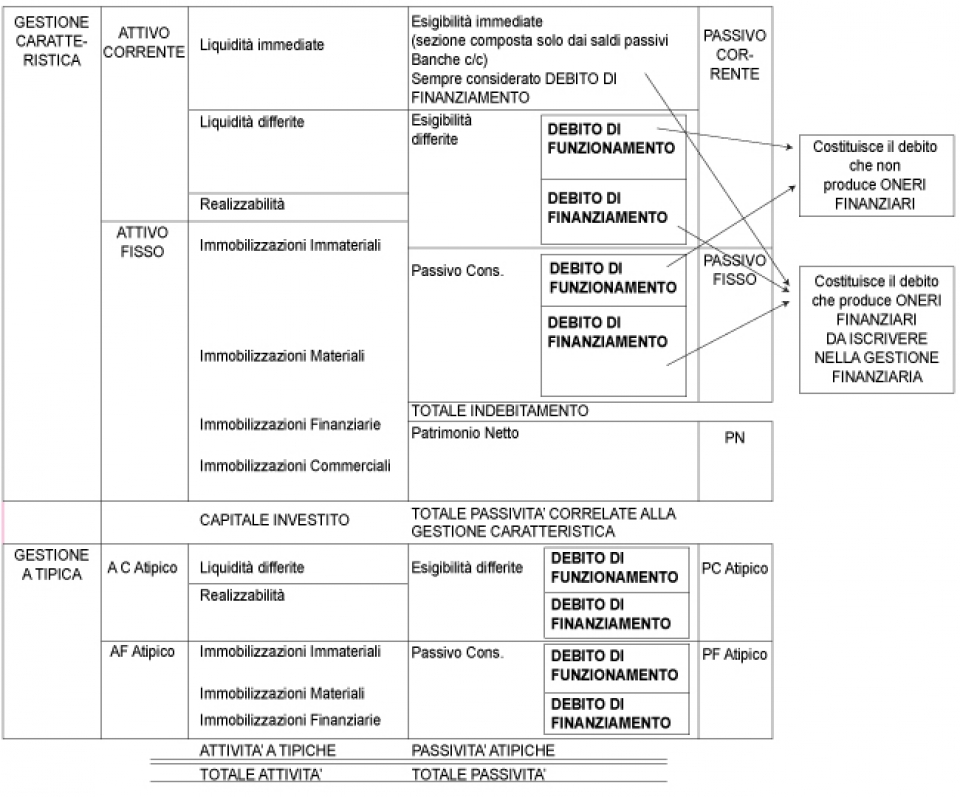

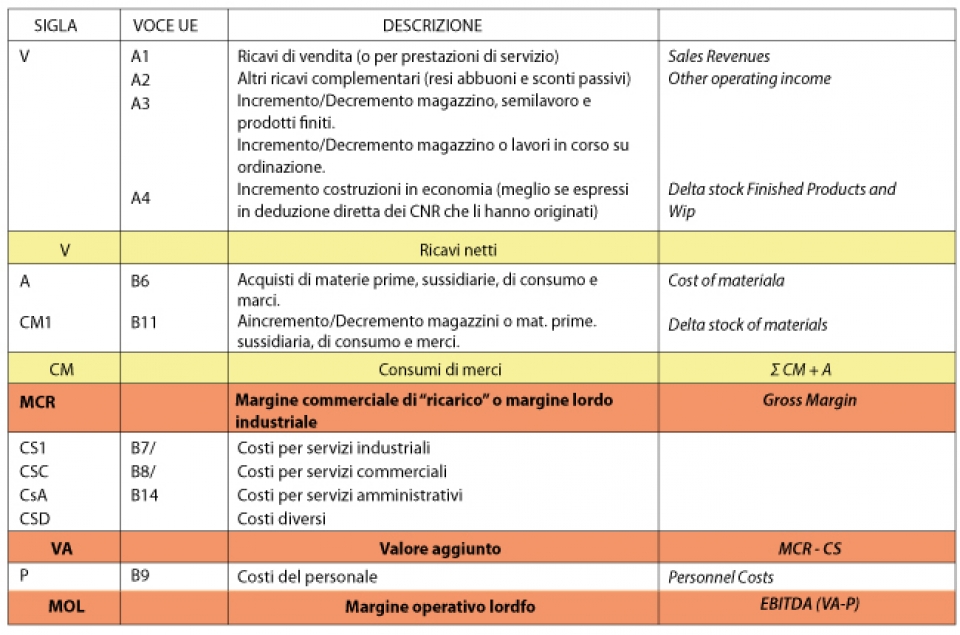

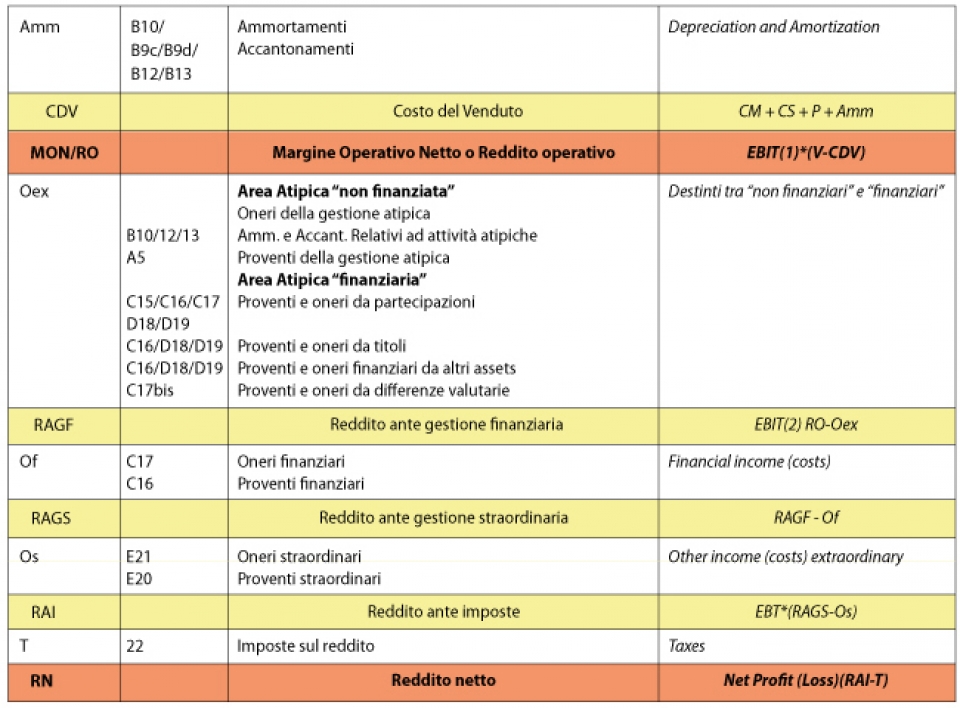

A nostro avviso la Direttiva poteva essere un ottima occasione per introdurre finalmente schemi di bilancio che abbandonassero la logica della classificazione per "natura" e che si avvicinassero di più a quella per "destinazione" sia finanziaria (Stato Patrimoniale) che "economica" (Conto Economico). Insomma, per essere più chiari, ci si aspettava una maggiore prevalenza della sostanza sulla forma, attraverso schemi di riclassificazione che si avvicinassero a modelli condivisi dalla prassi professionale per l'analisi di Bilancio; ovvero basati sul grado con cui le attività e le passività si trasformano rispettivamente in liquidità ed esigibilità (Stato Patrimoniale) e per destinazione funzionale dei ricavi e dei costi (Conto Economico). La mancata applicazione di modelli di questo tipo (di cui si riportano degli schemi esemplificativi nelle figure successive) rende difficile qualunque forma di analisi e valutazione economica e finanziaria dell'impresa. Più nello specifico, non sarebbe possibile esprimere congrui giudizi di equilibrio e di struttura finanziaria, così come corretti giudizi circa la redditività espressa da omogenee aree funzionali dell'impresa (Ebit, Ebitda e indici di riferimento ROS, ROI, ecc.).

Fig.1 - Stato Patrimoniale riclassificato in base al grado di liquidità ed esigibilità decrescente

Fig.2 - Conto Economico riclassificato in base alla destinazione funzionale dei ricavi e dei costi

(1) L’amortised cost è calcolato attraverso la determinazione del tasso effettivo IRR (Internal Rate of Return), che sconta esattamente, all’origine, i futuri flussi di cassa contrattuali del finanziamento al netto di tutti i costi di transazione direttamente attribuibili. L’obiettivo è giungere alla determinazione di un interesse che rappresenti il rendimento economico effettivo dell’investimento.

Un esempio: Si consideri la società Alfa, con le seguenti ipotesi di lavoro:

- Finanziamento decennale € 1.000.000

- Spese istruttoria € 10.000

- Interessi annuali 4%

- Flussi di cassa attesi € 40.000 (€1.000.000* 4%)

Il costo ammortizzato prevede che:

- il debito da iscrivere inizialmente in bilancio sia pari a 990.000€ (€ 1.000.000-€ 10.000).

- successivamente si dovrà determinare il tasso d’interesse effettivo (IRR), che rende uguale il valore dei futuri flussi di cassa attesi e il valore iscritto in bilancio. Tale tasso, determinabile facilmente con Excel, nella fattispecie è pari a 4,122%.

- al termine del primo anno si dovranno rilevare gli interessi passivi in C.E. (4,122%* € 990.000) pari ad € 40.807. Gli interessi effettivamente pagati però sono solo 40.000€ e la differenza, € 807 dovrà essere imputata a C.E., mentre il debito esposto in S.P. sarà pari € 990.807.

−> Scarica GRATIS il Doc. L. 182/60 »

−> Se desideri approfondire gli argomenti di questo articolo, visita la nostra proposta formativa qui»

−> Se ti interessa ricevere un’offerta di servizi di consulenza da parte del nostro qualificato staff,

chiama il numero 06.62205420