Balanced Scorecard:

cos'è e quali vantaggi offre nella prevenzione della crisi di impresa

A cura del Dott. Daolio, docente del Master in Finanza e Controllo

Attraverso l’introduzione del Codice della Crisi d’impresa viene imposto all’imprenditore che opera in forma collettiva e societaria di:

- istituire un assetto organizzativo, amministrativo e contabile adeguato;

- assicurarsi che questo assetto sia in grado di rilevare tempestivamente la crisi e la perdita della continuità aziendale;

- attivarsi per adottare tutte le misure necessarie per superare la crisi e il recupero della continuità aziendale.

Per rilevare in anticipo i sintomi di una crisi il CNDCEC ha individuato una serie di indicatori da calcolare e monitorare con attenzione. Questi indicatori, che devono essere utilizzati secondo una precisa gerarchia, sono prevalentemente finanziari ed investono la composizione del patrimonio netto, l’indice DSCR e gli indici settoriali, tra cui l’indice di liquidità e l’indice di indebitamento previdenziale e tributario.

Ma siamo veramente sicuri che questi indici siano da soli sufficienti per monitorare e prevenire una crisi d’impresa?

La sofferenza finanziaria di un’azienda è generalmente l’ultimo, in ordine di tempo, dei segnali di avvertimento della crisi di una impresa, spesso la sua causa deriva dall’adozione di strategie sbagliate e piani di azione errati (ammesso che vi siano), ovvero dalle difficoltà dell’imprenditore di leggere in anticipo i cambiamenti nel contesto competitivo di riferimento. Da un punto di vista temporale, quindi, la sofferenza finanziaria è (tranne situazioni straordinarie ed eccezionali come quella che stiamo vivendo della diffusione del contagio del COVID-19) una conseguenza dell’incapacità dell’imprenditore di adottare adeguati processi organizzativi interni (efficaci ed efficienti), sia del capitale umano che tecnologico, per sostenere la competizione dei mercati e la crescita dei ricavi e dei profitti. Facendo un paragone con il “navigatore” della nostra automobile, è come se attraverso la misurazione dei soli indicatori finanziari si prendesse coscienza di essere arrivati in ritardo ad una riunione di lavoro in un determinato luogo di incontro, quando ormai i partecipanti della riunione sono andati già via, insomma troppo tardi.

Come si può prevenire questo ritardo? Quali sono i segnali che occorre intercettare durante il viaggio? Quali le alternative?

Come un navigatore d’auto risponde tempestivamente a queste domande dovremmo in impresa dotarci di una serie di indicatori di natura non quantitativa ma “qualitativa”, in grado di coadiuvarci nella prevenzione della crisi d’impresa quando siamo ancora in tempo per farlo. Un supporto ce lo potrebbe dare la Balanced Scorecard (BSC) e la misurazione delle sue relazioni di causa-effetto.

Il codice della crisi d’impresa indica che l’imprenditore ha l’obbligo di segnalare quei “pregiudizi” che potrebbero compromettere la “continuità aziendale”; ebbene la Balanced Scorecard (BSC) può essere un ottimo strumento (certamente non unico) per segnalare questi pregiudizi. La BSC è uno strumento creato da Prof. R.Kaplan di Harvard Business School e dal Prof. D.Norton come soluzione per “misurare”, “gestire” ed “indirizzare” le performances aziendali ed è applicata, ad oggi, da una molteplicità di aziende di ogni settore, dimensione e localizzazione geografica. L’esistenza e l’utilizzo della BSC è inequivocabilmente considerato, da istituti finanziari e portatori di interessi esterni all’azienda (stakeholder), come uno strumento di garanzia dal punto di vista dell’assetto “organizzativo”, “gestionale” e di “governance”. Il principio chiave che ispira la Balanced Scorecard è che, in una logica di linea temporale, gli indicatori di natura economica e finanziaria rappresentano temporalmente la conseguenza di scelte effettuate nel passato. Se vogliamo influenzare i risultati economico-finanziari del futuro dobbiamo misurare e gestire anche indicatori di natura “non finanziaria” relativi alle seguenti aree:

- mercato/cliente

- processi interni

- crescita ed apprendimento

secondo quattro prospettive legate da una logica di causa ed effetto:

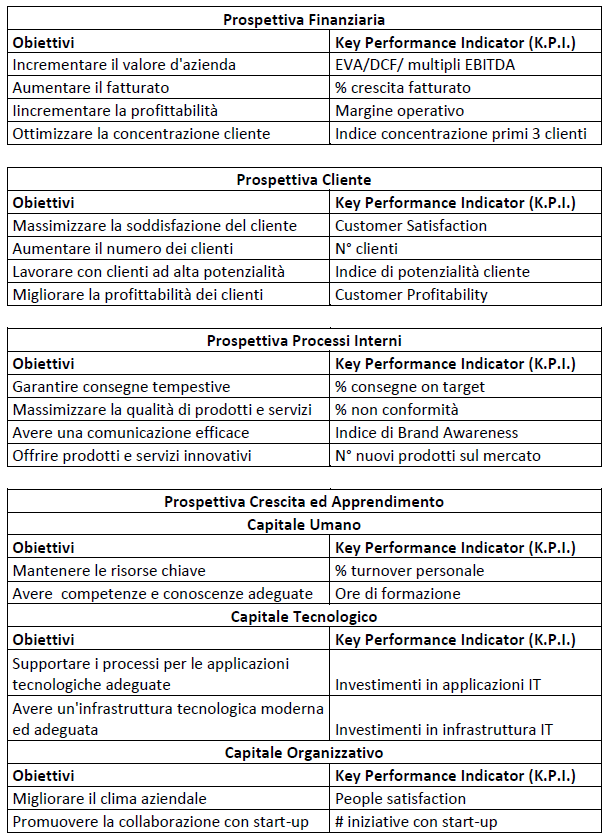

- Prospettiva Finanziaria. Quali risultati economico-finanziari devo garantire per avere dei soci/azionisti (shareholder) soddisfatti?

- Prospettiva Cliente. Come devo apparire al mio cliente per ottenere dei risultati economico-finanziari di eccellenza?

- Prospettiva Processi Interni. In quali processi devo eccellere per avere un cliente soddisfatto in grado di acquistare i miei prodotti e/o servizi?

- Prospettiva Crescita ed Apprendimento. Su quali leve/risorse (capitale umano, organizzativo e tecnologico) devo investire per essere eccellente nei miei processi?

Per ognuna di queste domande, legate da una logica di causa-effetto, si cerca di dare delle risposte attraverso la BSC, identificando una serie di obiettivi e definendo degli indicatori a cui viene associato (per ciascuno degli indicatori scelti) un target di riferimento ed un’azione da intraprendere per colmare il gap tra i valori attuali ed i valori obiettivo. Inoltre, per ogni indicatore (K.P.I.) andrebbe individuata una figura responsabile, di riferimento, all’interno dell’azienda, che abbia poteri di governo o influenza sul KPI stesso. Per ogni prospettiva, è suggeribile non avere più di 4/5 obiettivi ed indicatori da associare, in quanto la BSC è uno strumento strategico che deve misurare solo gli indicatori più rilevanti e differenzianti.

Le tabelle di seguito mettono in risalto una serie di obiettivi e indici di misurazione tipicamente presenti in una Balanced Scorecard aziendale.

La BSC deve essere accompagnata in azienda da alcuni meccanismi di governance (con meeting periodici) per analizzare l’andamento degli indicatori, verificare la correttezza delle ipotesi di causa ed effetto ed apportare le eventuali necessarie azioni correttive.

Conclusioni

Gli indicatori finanziari suggeriti dal CNDCEC per monitorare e gestire la crisi d’impresa appaiono sicuramente importanti ma non del tutto sufficienti ed efficaci per prevenire una situazione di crisi ed, in una logica temporale, potrebbero “misurare la temperatura del paziente quando è già in uno stato di salute difficilmente recuperabile”. Per prevenire una crisi economica e finanziaria di una impresa ed indirizzarla proattivamente verso performances aziendali ottimali è, quindi, auspicabile che si ricorra anche all’introduzione della BSC, che grazie ai suoi strumenti di misurazione a carattere più “qualitativo” (suddivisi in quattro prospettive), appare come una delle soluzioni più efficaci per prevenire eventuali fattori di pregiudizio della continuità aziendale, ammesso però che vengano rispettati i meccanismi di governance. Infatti, nella sua semplicità e trasparenza, la BSC necessità di una metodologia precisa ed un processo di implementazione coerente con i dettami di chi l’ha creata quasi vent’anni fa (Kaplan e Norton), inoltre occorre tenere a mente che: mettere insieme una serie di indicatori qualitativi senza una logica di causa-effetto non vuol dire avere una BSC; misurare senza gestire ed agire significa non avere capito l’essenza dello strumento; definire KPI operativi senza aver chiaro gli obiettivi e le priorità strategiche e la proposizione di valore di un’azienda vuol dire non andare al cuore del problema. Pertanto occorre ricordarsi che la Balance Scorecard è senza dubbio uno strumento che, se utilizzato contestualmente agli indicatori suggeriti dal CNDCEC, aiuta a prevenire eventuali stati di crisi d’impresa e può essere di grande utilità (agli imprenditori e manager) per definire gli obiettivi strategici e misurare efficacemente il loro raggiungimento (anche in una logica di “turnaround” e rilancio aziendale) ma devono essere rispettati alcuni criteri e principi base affinchè produca i benefici attesi in termini di “creazione di valore”.

_____________

Questi ed altri temi sono affrontati nei Master in Finanza e Controllo di MELIUSform Business School

Ultima modifica il 18/03/2020