Dal 2016 nuovi bilanci - Parte 1

Nuovi bilanci (parte 1)

:: A cura della Redazione Scientifica MELIUSform ::

Dal 2016 i Bilanci delle società cambieranno forma per effetto del Dlgs 139/2015, che recepisce la direttiva contabile 2013/34/UE. Siamo quindi di fronte ad una nuova riforma sui Bilanci (che ha preso vita con la Direttiva 34/2013) simile a quella che avvenne nel 1991 con il D.lgs n.127 che recepì in quell'anno la prima delle Direttive CEE (la 4°) ed innovando, in modo significativo, il corpo normativo del codice civile (art. 2423 e seguenti). L'articolo 12, comma 3, del decreto legislativo, inoltre, impone all'Oic (Organismo Italiano di Contabilità) di aggiornare i principi contabili proprio sulla base delle nuove disposizioni.

Cerchiamo ora di vedere quali saranno le principali novità che verranno introdotte con la nuova Direttiva.

- Semplificazione

- Principi di redazione del bilancio

- Introduzione del Rendiconto Finanziario

- Modifiche ai criteri di valutazione (vedi articolo "Dal 2016 Nuovi Bilanci - parte 2")

- Novità sugli schemi di bilancio (vedi articolo "Dal 2016 Nuovi Bilanci - parte 2")

Semplificazione

Le novità legislative mirano principalmente ad introdurre delle importanti "semplificazioni" soprattutto per alcune categorie di soggetti imprenditori e giuridici (anche in materia di conti consolidati). Si è voluto perlopiù creare una stratificazione informativa di Bilancio in base alla dimensione aziendale, riducendo la gravosità compilativa e redazionale per le piccole e medie imprese, in particolare per le microentità, alleggerendole dall'onere amministrativo a tutto vantaggio della loro produttività.

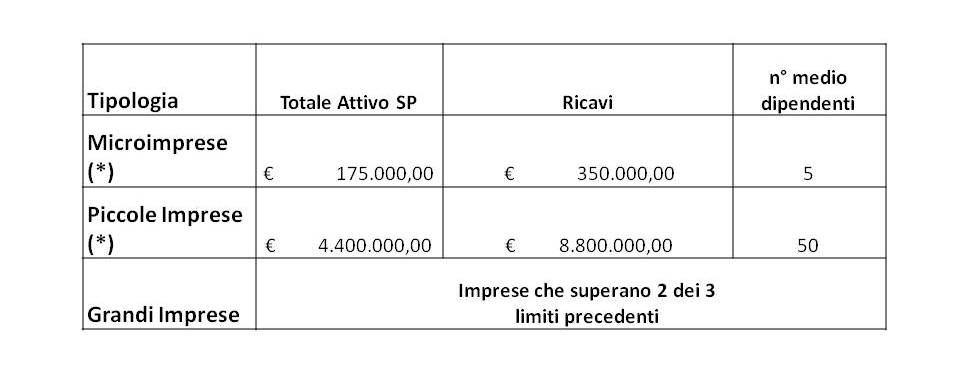

Proprio con l'obiettivo di perseguire la semplificazione contabile "modulabile" in funzione alla dimensione dell'impresa, la novità di maggior impatto che si rileva dalla Direttiva è rappresentata dallo sforzo di classificare le imprese in tre categorie dimensionali e precisamente:

(*) imprese che non superano almeno due dei tre limiti indicati

Gruppi: anche i gruppi sono suddivisi in tre classi dimensionali (piccoli, medi e grandi) in base ai parametri previsti per le medesime categorie di imprese. Appare quindi apprezzabile lo sforzo di creare un punto di riferimento importante sia nel definire, finalmente, la distinzione tra micro, piccola, media e grande impresa e sia di alleggerire le prime dal peso dell'incombenza amministrativa nascente dalla redazione del bilancio.

Principi di redazione del bilancio

Vengono confermati gli attuali principi generali di redazione del bilancio, ampliandone l'elencazione e prevedendo che la rilevazione e la presentazione delle voci nel conto economico e nello stato patrimoniale tengano conto della sostanza dell'operazione o del contratto contabilizzato (con la possibilità degli Stati membri di prevedere delle esenzioni interne per alcune imprese).

Viene così inserito un nuovo comma 4 nell'articolo 2423 del c.c. che contempla l'applicazione del principio di rilevanza nella rilevazione, valutazione, presentazione e informativa dei fatti amministrativi in bilancio. Pertanto con l'introduzione del criterio della prevalenza della sostanza sulla forma nel comma 1-bis dell'articolo 2423-bis del c.c., viene finalmente superata l'infelice ex-formulazione del nostro legislatore (“funzione economica dell'elemento dell'attivo o del passivo considerato”) introdotta con il D.Lgs.n. 6 del 17.1.2003, nota come riforma del diritto societario.

Tuttavia, a nostro avviso, le modifiche codicistiche sul bilancio introdotte con il Dlgs 139/2015 (in attesa dell'importante lavoro di aggiornamento interpretativo da parte dell'Oic) presentano ancora delle carenze a quell'importante processo - comunque intrapreso - di avvicinamento dei criteri di valutazione di alcune voci del bilancio ai principi contabili internazionali (IAS/IFRS). Un esempio, ma non è il solo, è lo IAS 17. Il principio in questione avrebbe dovuto portare a iscrivere nei nostri bilanci anche le operazioni in leasing, factoring e quelle “pronti contro termine” (quest’ultime come operazioni finanziarie e non come compravendita di titoli). La direttiva 34/2013 non impone il recepimento del principio in questione e gli Stati membri non sono obbligati ad accoglierlo, pertanto il nostro legislatore, non confermandolo, ha perso l'occasione per introdurre questa novità che avrebbe parificato le imprese che redigono il bilancio in base alle disposizioni civilistiche con quelle che lo redigono in base ai principi contabili internazionali. Il recepimento avrebbe comportato la riscrittura di molte norme di legge (tra cui anche quelle tributarie) senza contare che andrebbe, forse, in contrasto con un principio ispiratore del nostro ordinamento giuridico che vede la proprietà e il possesso come due “situazioni di dominio”, dove la proprietà è una situazione giuridica formale in cui il proprietario ha il pieno potere previsto dalla legge sulle cose che gli appartengono, mentre il possesso non come situazione formale bensì come uno stato di fatto in cui si esercitano i poteri tipici della proprietà su determinati oggetti.

Questa distinzione si riflette anche sul modo con cui vengono registrati i fatti (aventi rilevanza amministrativa) in Bilancio. Infatti nelle attività dello Stato Patrimoniale (assets) troviamo solo quei beni (materiali o immateriali) di cui l'impresa vanta una situazione di dominio formale indipendentemente dal fatto che il bene stesso svolga una sua funzione economica (ovvero contribuisca a generare profitti per l'impresa).

Come è ben noto, il contratto di leasing presenta la caratteristica di essere la combinazione di più contratti (locazione, di finanziamento e vendita con riservato dominio) dove il locatario non ha il pieno potere sul bene detenuto, sebbene quest'ultimo svolga spesso un ruolo importante nella formazione del reddito del locatario stesso. Si pensi ad un macchinario importante nel processo produttivo di un'impresa (la rotativa per una testata giornalistica, il pastorizzatore per le aziende alimentari, ecc.) acquistato con la formula del leasing, questo bene non troverebbe una sua valorizzazione nelle attività dello stato patrimoniale del bilancio del locatario (eccetto l'eventuale pagamento del maxicanone tra i risconti attivi) se non per la sua parte di utilizzazione economica tra i costi aziendali (valore della locazione e costi finanziari) nel prospetto del conto economico (più propriamente in B.8 "Costi per godimento di beni di terzi").

Questa procedura - peraltro non contemplata dai principi contabili internazionali (vedi appunto lo IAS 17) - prevedeva la rilevazione dell’impegno assunto e del valore originario del bene acquisito soltanto nei conti d’ordine (che sono stati aboliti con il Dlgs 139/2015 - vedere parte 2), omettendone l’indicazione nell'attivo dello stato patrimoniale. Poiché sappiamo che sono state molte le società che non hanno dato il dovuto peso alla corretta indicazione dei conti d’ordine (e speriamo che lo diano prossimamente alla nuova Nota Integrativa), è evidente che un tale approccio generi distorsioni ed errori di valutazione dei risultati economici e delle strutture patrimoniali e finanziarie delle imprese locatarie, con l'effetto di falsare la lettura e l'interpretazione dei bilanci e di alcuni importanti indici reddituali (ROI in primis).

Per questa ragione si è detto che il legislatore poteva avere l'occasione, con questa riforma, di introdurre modifiche al bilancio che facessero davvero, in alcuni casi, prevalere la sostanza sulla forma e ridare il giusto valore interpretativo ed informativo ai documenti contabili delle nostre imprese, sebbene sia giusto osservare che molte delle novità che sono state introdotte con il Dlgs 139/2015 produrranno interessanti cambiamenti e finalmente un fattore prodromico alla trasparenza e all'apertura dei mercati finanziari anche alle PMI.

Introduzione del Rendiconto Finanziario

Il recepimento della direttiva 2013/34 ha definitivamente reso obbligatoria la redazione del rendiconto finanziario quale documento parte integrante del bilancio di esercizio. Tale obbligo discende direttamente dal novellato art. 2423 c.c. e dal nuovo art. 2425-ter specificamente dedicato alla disciplina del rendiconto finanziario. Il principio contabile OIC10 (pubblicato lo scorso agosto 2014) conserva piena validità quale norma destinata a regolare il contenuto e le modalità di redazione del documento. Sono escluse dal nuovo obbligo le società ammesse alla redazione del bilancio in forma abbreviata e le micro-imprese. Il nuovo art. 2435-ter c.c. precisa che dal prospetto del rendiconto finanziario devono risultare, per l’esercizio a cui è riferito e per quello precedente, l’ammontare e la composizione delle disponibilità liquide (all'inizio ed alla fine dell'esercizio) e i flussi finanziari derivanti dall’attività operativa, di investimento e di finanziamento, ivi comprese, con autonoma indicazione, le operazioni con i soci. Pertanto il rendiconto finanziario fornisce informazioni sulla modalità con cui un'impresa reperisce ed utilizza le risorse monetarie ed il modo con cui le operazioni della gestione (reddituale, di investimento, di finanziamento, ecc.) hanno contribuito a generare o ad assorbire liquidità (cash flow); un fattore che diventerà, per tutti coloro che si accosteranno ad una impresa, di grande rilevanza per valutare la sua situazione finanziaria.

−> Se desideri approfondire gli argomenti di questo articolo, visita la scheda del Master in Finanza e Controllo oppure la nostra offerta formativa in Area Finanza

−> Se ti interessa ricevere un’offerta di servizi di consulenza da parte del nostro qualificato staff,

chiama il numero 06.62205420