Digital Transformation: rischi ed opportunità per il sistema bancario

Cosa si intende per “digital transformation” applicata al mondo bancario?

A cura della Dott.ssa Tamara Bianchini, partecipante dell'Executive Master in Finanza Aziendale.

Introduzione

Cosa si intende per “digital transformation” applicata al mondo bancario? Come sta cambiando e come cambierà il panorama dei servizi finanziari con l’affermarsi del digitale? Le banche tradizionali riusciranno a far fronte ad un mercato in continua evoluzione e che vede sempre più l’affermarsi di nuovi attori digitali?

Il verificarsi della pandemia ha trasformato l’industria bancaria in maniera notevole, velocizzando l’evoluzione digitale delle banche. Gli istituti bancari hanno dovuto dimostrare reattività e resilienza di fronte ad una trasformazione improvvisa del modello operativo.

Nonostante la velocità del cambiamento, le banche hanno risposto con prontezza nell’impiego della tecnologia disponibile, con l’obiettivo di soddisfare le esigenze di una clientela sempre più indirizzata all’utilizzo di canali digitali.

Secondo quanto riportato da Deloitte all’interno del Report “Digital Banking Maturity 2020”:

“oggi i clienti sono orientati verso una gestione autonoma dei propri interessi finanziari mediante l’utilizzo di strumenti informatici e l’interazione da remoto con il proprio provider di servizi finanziari, che non sempre è una banca come noi tipicamente immaginiamo”.

Non vi è dubbio, dunque, che l’innovazione produca dei profondi cambiamenti nel modo di “fare banca” e spinga verso un ripensamento del modello di business bancario.

Prima del sopraggiungere della pandemia, le banche non avvertivano l’esigenza di un ripensamento del modello di business. In Italia, gli investimenti in innovazione da parte dell’industria bancaria erano relativamente contenuti e limitati ad un numero ristretto di intermediari.

Oggi, invece, gli istituti bancari per rimanere competitivi devono attuare una trasformazione organizzativa che sia in grado di gestire la trasformazione in corso.

Il cambiamento delle abitudini dei clienti si sta dunque consolidando. Secondo i numeri resi noti da Alessandra Perrazzelli, Vice Direttrice Generale della Banca d’Italia, nel suo intervento dal titolo “L’accelerazione digitale del sistema finanziario: nuove sfide per il mercato e per le autorità” in occasione del webinar Civita-Cbi, le banche italiane devono aumentare gli investimenti in innovazione:

“Da un lato, l’impatto che la pandemia ha avuto sulla redditività delle banche sottolinea l’esigenza di accrescere l’efficienza operativa; dall’altro si va consolidando il cambiamento delle abitudini dei clienti, sempre più propensi all’uso di servizi digitali evoluti e attenti a velocità e semplicità dell’esperienza d’uso”.

La stessa Vice Direttrice ha inoltre evidenziato come, nonostante la sensibilità delle banche rispetto all’importanza dell’innovazione sia in forte crescita, lo scenario si presenta tuttavia fortemente eterogeneo.

Perrazzelli puntualizza, infatti, che non tutte le banche sono in possesso di competenze necessarie a far fronte ad un profondo cambiamento dei processi produttivi e dei canali distributivi. La trasformazione in corso della struttura finanziaria richiede quindi di investire in nuove competenze, le quali vengono sempre più ricercate all’esterno mediante il ricorso ad accordi con società Fintech.

Inoltre, la Vice Direttrice Generale di Banca d’Italia continua evidenziando una forte carenza di competenze tecnologiche anche all’interno degli attuali modelli manageriali, soprattutto nelle banche di minor dimensione. Ciò impatta negativamente sia sull’azione del board, nella definizione di linee di indirizzo strategico, sia sull’efficacia dell’attività del risk management, soprattutto nella valutazione generale del rischio strategico e del rischio operativo, nonché del rischio di sicurezza nei servizi di pagamento.

Customer Experience e nuovi modelli di business

Il Report “World Retail Banking Report 2021” di Capgemini ed Efma, ha esaminato la situazione che si sta presentando nel sistema bancario, evidenziano come “le banche retail si trovano di fronte ad una scelta: allineare la loro offerta alle aspettative dei clienti o correre il rischio di perderli definitivamente”.

Secondo quanto affermato da Monia Ferrari, Financial Services Director di Capgemini in Italia,

“le banche devono concentrarsi su come offrire valore aggiunto ai propri clienti, per fidelizzarli e coinvolgerli: l’amplificazione dell’utilizzo di piattaforme aperte e la valorizzazione dei dati permetterà di rispondere al meglio alle richieste dei clienti e allo stesso tempo di creare nuovi flussi di entrate”.

Il Report riporta infatti che, a seguito della pandemia, si comincia a parlare di Banking 4.X ovvero un nuovo fenomeno in cui l’attività bancaria è totalmente incentrata sul cliente. Le banche devono essere in grado di:

“offrire esperienze on-demand e completamente digitalizzate, servizi iper - personalizzati e assistenza 24 ore su 24, al fine di diventare più inclusive e raggiungere segmenti di popolazione attraverso canali digitali e più facili da utilizzare”.

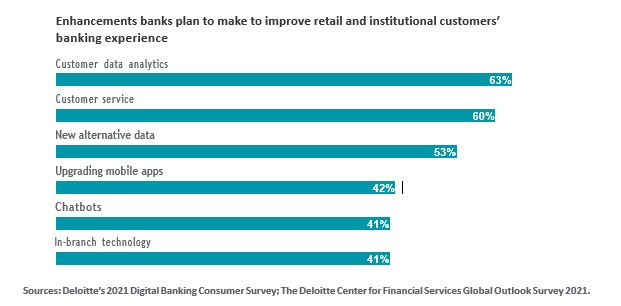

Un recente sondaggio di Deloitte pubblicato sul Report “Banking and Capital Markets Outlook 2022”, evidenzia come le generazioni più giovani, le quali tendono ad utilizzare maggiormente i canali digitali, in genere hanno meno fedeltà al marchio. Affinché le filiali rimangano il canale principale per stringere relazioni più profonde, è dunque necessario creare delle connessioni emotive “rendendo i canali bancari digitali, come i chatbox, più reattivi ed empatici come gli esseri umani”.

Cooperazione tra banche tradizionali e FinTech

Non vi è dubbio che la digitalizzazione è diventato un tema centrale all’interno del mondo bancario. La velocità con cui sta evolvendo la tecnologia richiede inevitabilmente un rinnovamento dei canali e dei modelli di business attraverso una collaborazione tra il business bancario e l’ information technology.

In questo contesto di profondo cambiamento, un ruolo sempre più rilevante è assunto dalle società FinTech. Al fine di abbracciare l’innovazione, e di migliorare dunque la customer experience dei propri clienti, le banche tradizionali dovranno quindi superare il tipico modello “tradizionalista” e trovare delle forme di interazione e collaborazione con società esterne, le quali sono in grado di fornire nuove competenze e nuove soluzioni tecnologiche.

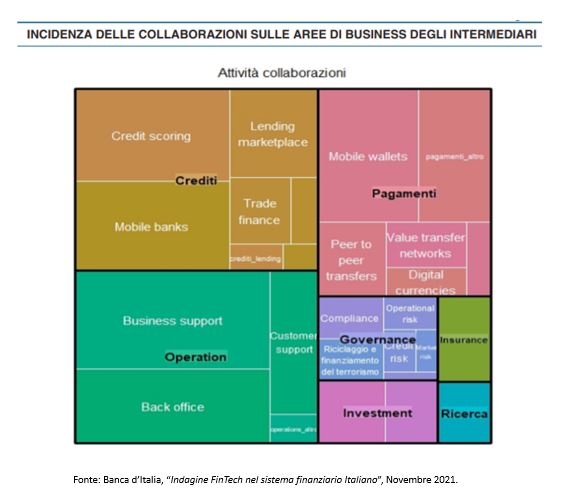

Le premesse sono tuttavia promettenti. I principali risultati dell’indagine FinTech nel sistema finanziario italiano svolta dalla Banca d’Italia nella prima metà del 2021, evidenziano infatti che il 46% degli intermediari ha stretto almeno un rapporto di collaborazione in ambito FinTech.

La stessa Banca d’Italia sottolinea come

“le partnership sono per lo più finalizzate all’innovazione delle aree del credito e della raccolta del risparmio, delle business operations e dei pagamenti. In particolare, nell’ambito del credito e della raccolta del risparmio si distinguono le collaborazioni destinate a sviluppare modelli di credit scoring e mobile banking; nei pagamenti la progettualità prevalente riguarda i wallet digitali e i trasferimenti peer to peer”.

Conclusioni

La grande trasformazione digitale sta dunque ponendo le banche davanti ad una sfida enorme. In pochissimo tempo l’industria bancaria si è dovuta adattare ad un “nuovo modo di fare banca”, interagendo con una clientela sempre più esigente ed orientata al digitale.

L’interazione tra un mondo orientato all’innovazione ed un mondo maggiormente tradizionalista, si rivela dunque fondamentale ai fini di una completa digitalizzazione di tutte le attività, spingendo le banche a prendere sempre più coscienza dell’importanza dell’intelligenza artificiale e della necessità di una forma organizzativa più elastica.

Tuttavia, sebbene una maggior collaborazione consente agli istituti bancari di avere una maggior conoscenza sull’utilizzo dei dati al fine di fornire servizi digitali maggiormente personalizzati, è necessario non dimenticare di mantenere il giusto equilibrio tra rischio ed opportunità.

Infatti, da un lato è opportuno cogliere le possibilità offerte dall’innovazione nell’ambito dei servizi finanziari, dall’altro lato è però necessario ricordarsi che ciò crea le basi per una maggior competitività tra intermediari tradizionali, nuovi operatori specializzati e BigTech (GAFAM: Google, Apple, Facebook, Amazon e Microsoft), le quali stanno gradualmente diventando banche a tutti gli effetti.

Inoltre, come riportato da Deloitte all’interno del Report “Banking and Capital Markets Outlook 2021”:

“non bisogna mai dimenticare di mantenere sempre un “tocco umano” perché i clienti tendono ad aver bisogno di esperienze di contatto reale per essere davvero fidelizzati”.

Ultima modifica il 18/02/2022

Tags: blogFinanza