Introduzione alle logiche e alle tecniche di un sistema di programmazione e controllo

La programmazione e controllo aziendale rappresentano un continuum unitario che riunisce, in un processo logico cognitivo, le fasi di pianificazione di lungo termine, di programmazione nel breve e di esecuzione e controllo quotidiano. Questo vale, ovviamente con peculiarità diverse, per ogni livello aziendale.

A cura del Dott. Daniele Ponzanelli, partecipante dell'Executive Master in Controllo di Gestione e Programmazione Aziendale.

La programmazione e controllo aziendale rappresentano un continuum unitario che riunisce, in un processo logico cognitivo, le fasi di pianificazione di lungo termine, di programmazione nel breve e di esecuzione e controllo quotidiano. Questo vale, ovviamente con peculiarità diverse, per ogni livello aziendale.

Stesso lo scopo e diverso naturalmente l’approccio. Nelle aziende di medio grandi dimensioni, di norma, si innesta in una struttura organizzativa ad hoc, per cui il sistema di programmazione e controllo è sia processo che struttura. Nelle aziende medio piccole, dove è implementato, perché non è scontato, si trova spesso accorpato al settore amministrativo.

Come delineato per cenno possiamo individuare tre macrofasi del sistema:

- Pianificazione strategica di lungo termine

- Programmazione

- Controllo direzionale ed esecutivo

Le fasi sono caratterizzate, come vedremo, da aspetti e input diversi, ma restano collegate da meccanismi di feedback e feedforward.

Pianificazione strategica di lungo termine

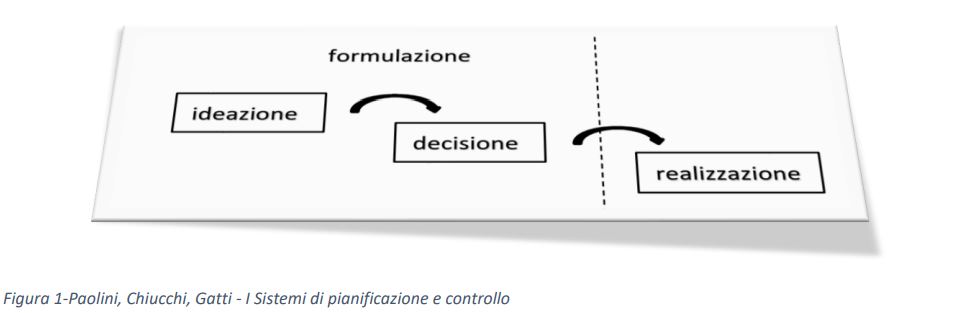

Definisce obiettivi in un orizzonte temporale di lungo termine, 3-5 anni, e rappresenta per questo una attività con forte componente di idee. Diverse sono le metodiche. Su basi numeriche, ad esempio serie storiche di fatturato, aumenti di quantità prodotte e così via. Sulla scorta di una analisi qualitativa necessaria a delineare, per così dire, l’idea produttiva: benchmark con la concorrenza, analisi swot dei punti di forza e di debolezza interni ed esterni, analisi degli stakeholders, scenari what if per inserimenti di nuovi prodotti. Il processo è suddiviso in tre fasi sostanziali: ideazione; decisione e realizzazione come in figura.

L’ideazione è quindi maggiormente legata alla analisi qualitativa, la decisione e la realizzazione a simulazioni di scenario ed analisi numeriche. Anche qui il percorso è singolo di ogni azienda e diverso a seconda delle dimensioni. Basti pensare alle interazioni tra i vari settori della grande azienda, - tecnico, commerciale, logistico, amministrativo e manageriale, - interazioni che di norma sono contenute tra il responsabile del sistema e la direzione nella piccola azienda. Parlavamo infatti all’inizio di processo ma anche di struttura di pianificazione e controllo. La decisione concretizza le azioni e gli obiettivi che devono essere necessariamente

- Specifici

- Misurabili

- Raggiungibili

- Realistici

- Connotabili nel tempo.

Caratteristiche irrinunciabili sia per l’interesse degli stakeholders coinvolti, clienti, banche etc., sia per tenere traccia, in itinere, di quanto realizzato e quanto, eventualmente, corretto o integrato. (feedback e feedforward).

Per la realizzazione risulta indispensabile la redazione di un piano, di solito riservato alle aziende medio grandi o di un programma anche semplificato, nelle PMI, che dia le indicazioni operative per concretizzare le strategie, ad uso di tutti i soggetti a vario titolo coinvolti, propedeutico alla raccolta degli elementi necessari al controllo successivo. Gli obiettivi strategici di lungo termine devono cioè essere dettagliati in obiettivi specifici nel breve periodo la cui coerenza con quelli strategici è tanto maggiore quanto si sono rispettati i requisiti più sopra indicati.

Programmazione

Il processo di programmazione verifica, preliminarmente, la coerenza degli obiettivi strategici ed ha il compito di individuare le risorse necessarie e stabilire in che modo procurarsele. Per risorse si intendono complessivamente tutti i mezzi, monetari, umani, di materie e tecnologie, atti al perseguimento degli obiettivi prefissati. Come per gli obiettivi anche le risorse devono essere misurabili così da poter costruire un valido sistema di controllo. Obiettivi e risorse sono compendiati nel budget annuale. Anche qui si può cogliere una differenza dimensionale. Il budget della grande azienda è costituito da un numero variabile di budget, uno per singolo settore. Avremo quindi il budget delle vendite, degli acquisti, delle risorse umane e così via che, unitariamente, danno origine al budget annuale. Nella PMI quasi sempre le varie funzioni sono assolte dalla direzione / management e dal responsabile del controllo.

Controllo direzionale ed operativo

È parte fondamentale del sistema di gestione. Nella programmazione occorre non perdere mai di vista i criteri di misurazione delle risorse e tendere sempre a chiedersi “con quali metriche posso controllare se il risultato effettivo è conforme a quanto ipotizzato?” Una risposta efficace a questo quesito è un passo decisivo per la efficacia del sistema nel suo complesso. Dal controllo, infatti, provengono i feedback che consentono di validare le ipotesi formulate ovvero di discutere ed implementare eventuali azioni correttive di riallineamento. Avevamo definito all’inizio il sistema di gestione come un continuum unitario. Quanto descritto e le iterazioni che si generano tra le fasi di sistema confermano la sostanziale assenza di soluzione di continuità. La distinzione tra controllo direzionale ed operativo, introdotta dall’economista statunitense Robert N. Anthony in un modello qui non in esame, prevede che nel controllo direzionale il management verifichi che le risorse siano state utilizzate in maniera efficace ed efficiente, svolgendo quindi una diagnosi totale che abbraccia tutti gli aspetti dell’attività aziendale. Nel controllo operativo si pongono invece al centro i processi svolti, la loro efficienza e la loro efficacia. Nella PMI, questa suddivisione non è tangibile e i due controlli tendono a unificarsi.

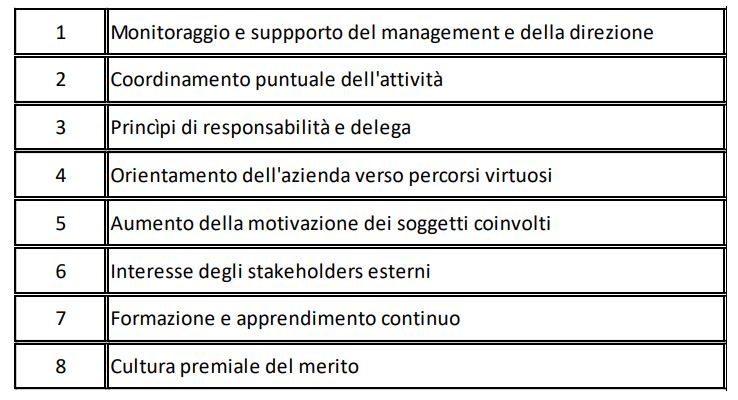

Per quanto sin qui detto è facile comprendere come il sistema di gestione e controllo, pur con i distinguo dimensionali, rappresenti un mezzo di orientamento e supporto ai processi decisionali interni all’organizzazione, divenendo esso stesso strumento di guida dell’azienda. In questa logica, è importante che anche nelle PMI possa essere implementato, magari in forma ridotta o semplificata tale da non assorbire eccessive risorse, perché può invero rappresentare un forte segnale di crescita della cultura aziendalistica. Tra i plus che possono essergli attribuibili:

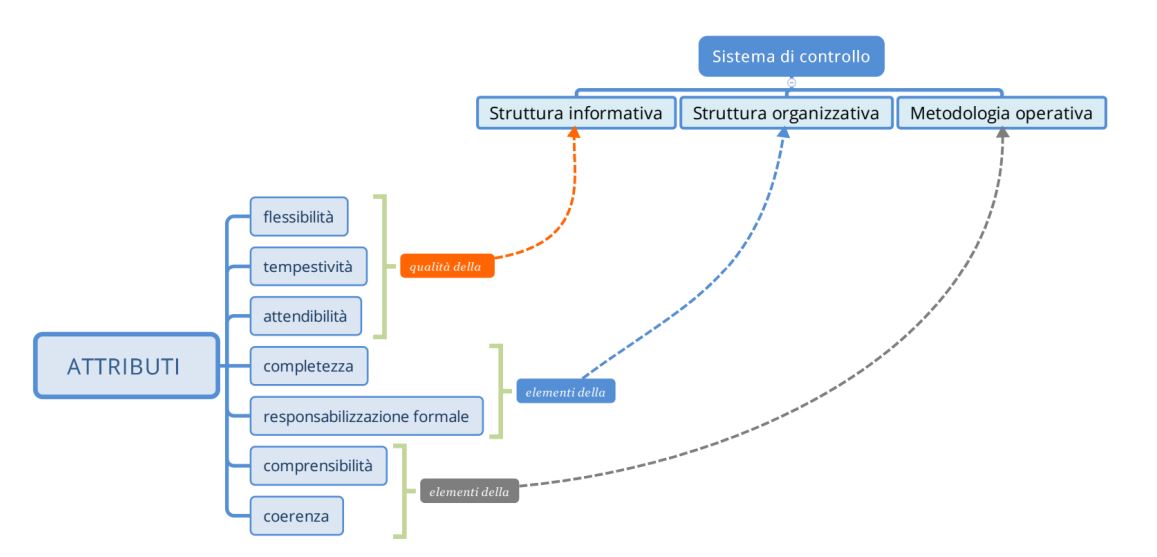

Un sistema di gestione e controllo, come tutte le attività generanti risultati unici, necessita di una progettazione specifica e adattata alla realtà aziendale. Deve possedere alcuni attributi che lo qualifichino e sostanzialmente tre elementi esecutivi, - una struttura informativa, una organizzativa ed una metodologia operativa, - a questi riferibili. Nello schema di flusso le relazioni:

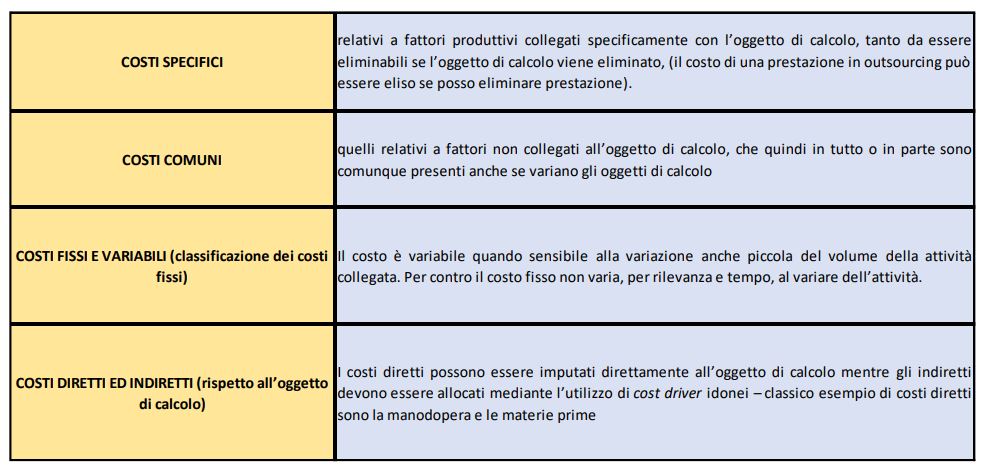

La struttura informativa ha come strumento di elezione la contabilità analitica (CO.AN) o gestionale, che, a differenza della contabilità generale, soddisfa il maggior dettaglio necessario al sistema di controllo. È flessibile perché non legata a norme e regole, tempestiva perchè soggetta a rilevazioni pressoché quotidiane ed attendibile rispetto allo scopo. Gli attributi legati agli altri due elementi del sistema sono essenzialmente qualitativi. La CO.AN è detta anche contabilità dei costi in quanto elementi che sono trattati, nelle varie riclassificazioni e scomposizioni, ai fini della loro corretta imputazione ai processi produttivi. Lo scopo introduttivo di questa redazione esclude una disamina esaustiva di tali classificazioni che demandiamo ad altro elaborato, limitando l’esame alle prime generali qualificazioni dei costi ed alle tipologie di configurazione di costo. Elementi che rappresentano un primo impalcato tecnico del sistema e che si riportano nella matrice:

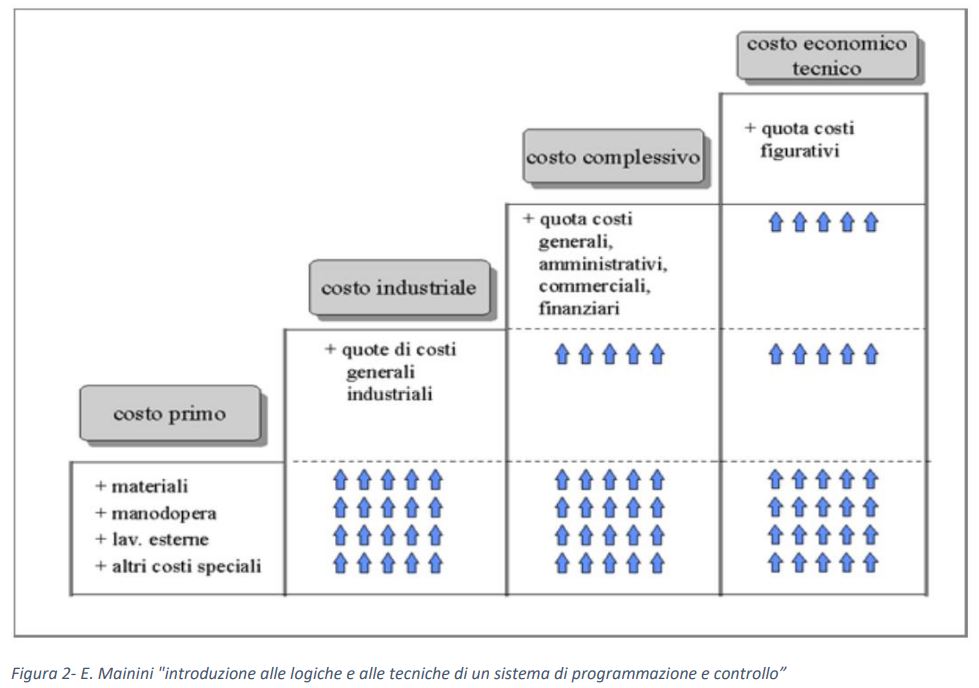

Avremo diverse tipologie di configurazione di costo a seconda del trattamento contabile.

I. COSTO PRIMO – comprende tutti i costi dei fattori di produzione diretti quindi riferiti direttamente all’oggetto di costo: materie prime; manodopera diretta; lavorazioni di terzi; altri costi diretti.

II. COSTO INDUSTRIALE – oltre agli elementi del costo primo ricomprende quota, ripartita in base ai cost driver opportuni, di ammortamenti, manutenzioni, affitti e così via.

III. COSTO COMPLESSIVO – tutti gli elementi dei primi due con aggiunta della quota, sempre ripartita secondo criteri opportuni, di costi generali ammnistrativi, commerciali, finanziari e tributari.

IV. COSTO ECONOMICO TECNICO – in aggiunta tiene conto di costi senza uscita monetaria che non sono rilevati ma di fatto potenzialmente plausibili: es. stipendi figurativi riservati all’imprenditore; affitti potenziali sugli immobili di proprietà dell’azienda.

Nello schema di seguito il flusso di formazione del costo descritto:

Come accennato le componenti di costo dirette sono direttamente attribuite all’oggetto di calcolo, prodotto o ciclo produttivo che sia. I costi generali, industriali, amministrativi e commerciali, devono invece essere imputati all’oggetto mediante l’utilizzo di appositi cost driver, cioè di coefficienti, percentuali, rapporti, indici che individuino realisticamente la corretta allocazione del valore e consentano di formulare ipotesi corrette e controllabili del costo, anche unitario, di prodotto o di un ciclo produttivo. La CO.AN. può definirsi per questo una metodologia di indagine economica, e qualche volta finanziaria, dei fenomeni aziendali e, pur soggetta ad alcune tecniche codificate la cui esposizione non rientra in questa introduzione, consente un grado di personalizzazione del sistema adattabile proficuamente anche a realtà aziendali medio piccole. Ricordiamo solo per cenno le tipologie di imputazione dei costi:

1) Full Costing – tiene conto di tutti i costi, diretti ed indiretti che sono ripartiti in base a cost driver

2) Direct Costing – si imputano all’oggetto di calcolo solo i costi variabili 3) Traceable Costing – si imputano all’oggetto i soli costi specifici sia fissi che variabili

e le ripartizioni:

1) Su base unica – con un unico cost drive

2) Su basi multiple – con differenti basi di ripartizione per classi omogenee e secondo criteri funzionali, di gerarchia e per attività

Da questo inizio, destinato a stimolare l’interesse ad un approfondimento, consegue che l’adozione di un sistema siffatto consente di orientare il percorso aziendale, definire obiettivi anche qualitativi, controllarli, migliorarli, perseguirli ed operare, in definitiva, in un’ottica di continuità di azienda.

Bibliografia

- Chiucchi, Iacoviello, Paolini - Controllo di gestione. Strutture, processi, misurazioni - G. Giappichelli Editori

- E. Mainini, Introduzione alle logiche e alle tecniche di un sistema di Programmazione e Controllo - MELIUSform

Ultima modifica il 26/05/2022

Tags: blogFinanza