Tesoreria aziendale: controllo dei flussi finanziari e implementazione nelle PMI

La pianificazione e il controllo dei flussi finanziari costituiscono, al pari della capacità di generare reddito, una attività fondamentale nell’ambito del governo di impresa.

A cura del Dott. Daniele Ponzanelli, partecipante dell'Executive Master in Controllo di Gestione e Programmazione Aziendale.

La pianificazione e il controllo dei flussi finanziari costituiscono, al pari della capacità di generare reddito, una attività fondamentale nell’ambito del governo di impresa. Prevedere, individuare, controllare la evoluzione temporale dei flussi monetari in entrata ed uscita, oltre ad evitare e/o neutralizzare tensioni finanziarie, contribuisce anche al miglioramento della redditività in termini di contenimento degli oneri finanziari e di eventuale impiego di disponibilità liquide di periodo altrimenti inutilizzate. I flussi di cassa netti, net cash flow, rappresentano il saldo tra incassi e pagamenti preso in un determinato intervallo di tempo. Intervallo che, vedremo, diversifica, unitamente agli obiettivi, gli strumenti di previsione e controllo del cash flow:

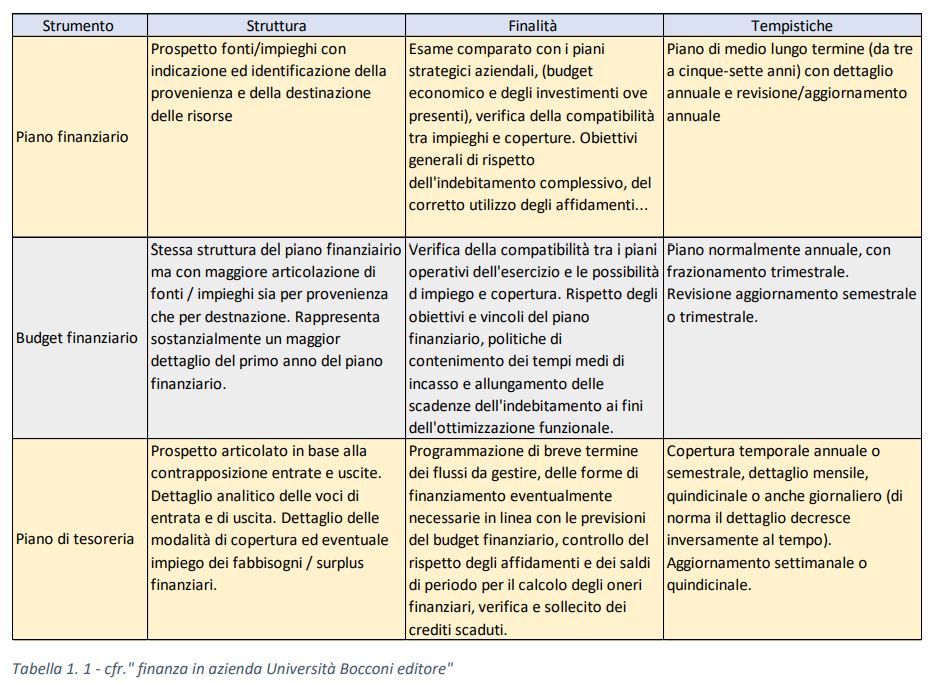

- Il piano finanziario (business & financial planning)

- Il budget finanziario

- Il piano di tesoreria

I tre documenti possono essere visti come differenti livelli della pianificazione e del controllo finanziario aziendale, con tratti propri ma identificativi di uno stesso processo che, in cascata, consente di approntare ordinatamente le strategie e controllarne sviluppi ed esiti. Nella tabella di seguito la sintesi degli aspetti salienti:

Le previsioni di medio lungo periodo formulate nel piano finanziario e particolareggiate nel budget traggono origine dai documenti di programmazione economica e degli investimenti. L’articolazione e il dettaglio del piano tesoreria necessitano, evidentemente, di fonti di dati più accurate e puntuali. In questo senso è utile definire il criterio di gestione passiva e gestione attiva della tesoreria: la prima proietta nel tempo eventi già occorsi che devono sicuramente verificarsi; la seconda tende ad anticipare eventi futuri.

- Annotare l’incasso di una fattura clienti a 30 o 60 giorni è una previsione derivante da un documento emesso in definitivo e quindi, al di là di eventuali ritardi “modali” del fornitore, dei quali si può e si deve comunque tenere conto, rappresenta una previsione c.d. certa: questa è gestione passiva.

- Inserire nelle entrate al tempo programmato i flussi derivanti da ordinativi clienti, da merci consegnate e non ancora fatturate, da lavorazioni in corso e/o Stati Avanzamento Lavori maturati e non formalmente perfezionati o, ancora, annotare uscite relative a nuovi ordini, per di più se destinati a contenere costi di materie: questa è gestione attiva.

Appare chiaro che la fonte dei dati da cui attingere non può limitarsi a quanto derivante dal sistema informativo di contabilità generale (CO.GE.), che pure è una fonte fondamentale. Occorre rivolgere la propria attenzione anche ai documenti di pianificazione disponibili e differenziati a seconda che si tratti di aziende commerciali, industriali, di produzione su commessa etc.

A titolo esemplificativo e non esaustivo:

- DDT di consegna / ricevimento merci con fatturazione riepilogativa fine mese;

- Ordinativi confermati da clienti / a fornitori, contratti di fornitura / vendita sottoscritti;

- Report relativi a trattative in chiusura;

- Budget delle vendite e degli acquisti;

- Avanzamenti di progetto / commessa;

È di tutta evidenza la mole di flussi che può essere generata. Questo presuppone una annotazione con frequenze temporali tanto più brevi quanto più relative a scadenze ravvicinate. Ciò si rende necessario ai fini di ottimizzare l’utilizzo degli affidamenti e non trovarsi, a causa di un ritardo anche fortuito, a fronteggiare uno sconfinamento oneroso in termini di costi finanziari e penalizzante il rating “andamentale”, spesso determinante in fase di negoziazione di affidamenti e finanziamenti.

La gestione ravvicinata consente inoltre di:

- prevedere eventuali aggiustamenti del debito di funzionamento ove si rendesse necessario;

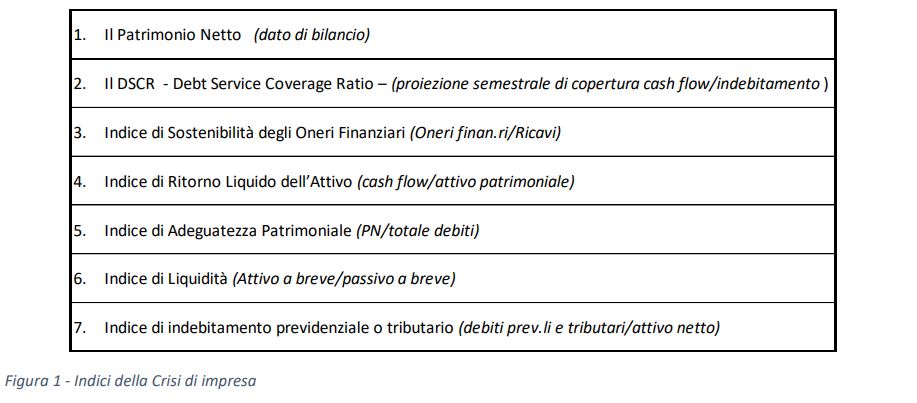

- pianificare una politica di attenzione al credito attivando un sistema di alert preventivi alla clientela come servizio postvendita. Il D. Lgs. 14/2019 ha dato attuazione definitiva alla Legge 19/10/2017 n. 155 che contiene il “Codice della crisi di impresa e dell’insolvenza. L’entrata in vigore, inizialmente già rinviata al 16 maggio 2022, è stata ulteriormente rinviata al 31/12/2023. Il complesso normativo prevede, preliminarmente, sette indici:

I primi due indici, ai fini di escludere un potenziale stato di crisi, devono essere, rispettivamente > 0 e > 1 (meglio se > di 1,10 n.d.r.). I due target, se centrati, denotano da soli assenza dello stato di crisi. Gli altri indici, come detto alternativi ai primi due, hanno target variabili in funzione del settore di attività aziendale. La norma tende quindi a prevedere un potenziale stato di insolvenza prima che possa trasformarsi in decozione. Dalla prospettiva delle aziende il rispetto degli standard può essere utilmente speso con il sistema bancario a supporto di nuovi affidamenti o rinnovo / diversificazione di quelli esistenti. Intuibilmente il calcolo del DSCR semestrale trova nella gestione di tesoreria strumento di elezione.

A dispetto della sintesi, appaiono evidenti i benefici che l’azienda può trarre da un sistema di gestione della tesoreria. Preme però evidenziare alcune criticità operative, vissute su base esperienziale, che spesso emergono in fase pratica di approntamento del sistema nonché difficoltà o aspettative disattese che spesso portano all’abbandono della implementazione o, peggio, ad una totale assenza di controllo.

Qualità dati ERP

Si tratta come detto della base per una corretta gestione passiva della tesoreria. Perciò le registrazioni devono essere tempestive ed accurate. Non di rado accade però che il software risponda principalmente ad esigenze di bilancio con movimenti bancari allineati ex post dagli estratti conto bancari e fatture registrate (oggi scaricate dallo SDI) una volta a settimana ed oltre. Consuetudine o carenza di personale, non sempre la direzione aziendale si avvede o ritiene di dover investire nel reparto amministrativo più di quanto fatto, privilegiando gli investimenti operativi, specialmente nelle aziende di produzione.

Pianificazione e budget

Si tratta di due processi fondamentali della gestione, sia dal punto di vista economico che finanziario. Presuppongono una forte interazione tra la direzione, gli uffici tecnici e/o commerciali, il reparto amministrativo e finanziario. Questa sinergia non è sempre realizzata, anche in aziende che pure hanno fatturati di riguardo (> di 2 mln di euro n.d.r.). Questo genera proiezioni non pienamente condivise e congruenti, spesso foriere di aggiustamenti e rettifiche con effetti negativi, economici e finanziari, a volte non facili da correggere.

Spreadsheet o software dedicati

Sul mercato esistono numerose soluzioni software per automatizzare la gestione della tesoreria, alcune delle quali in grado di interfacciarsi con il gestionale di turno e riconciliare automaticamente i saldi banca; dotate di funzioni sofisticate di simulazione di scenari, grafici di andamento, conteggio previsionale degli interessi e così via. Va da sé che queste soluzioni, più di altre, necessitano di dati accurati e di conoscenza trasversale dei processi aziendali condivisi dai vari settori operativi. Per contro i fogli di calcolo espongono ad errori di formula, ripetizione di annotazioni, per esempio tra movimenti desunti da ordini approvati e la successiva fattura, che possono falsare l’andamento dei saldi di periodo.

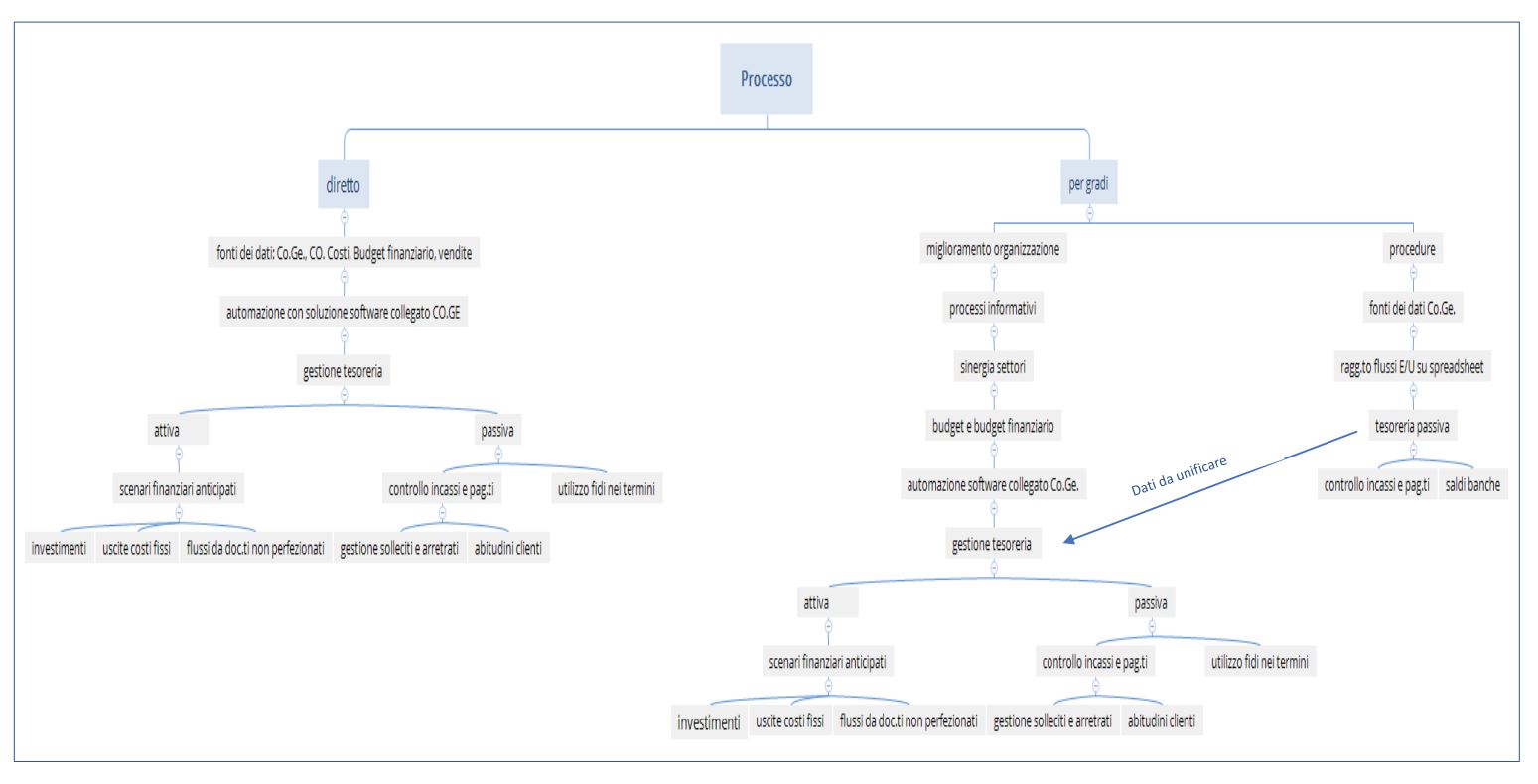

Si tratta in definitiva di un progetto soggetto a variabili, che deve produrre un risultato unico e funzionale da approcci diversi a seconda della realtà aziendale coinvolta. Il consulente chiamato non potrà quindi limitarsi alla implementazione delle tecniche specifiche della tesoreria senza esaminare l’organizzazione aziendale e valutarne il potenziale. Esiste quindi una correlazione tra azienda, per dimensioni ed organizzazione, ed una efficace gestione della tesoreria. Nel diagramma un possibile diverso approccio:

Risultato unico, si diceva, derivante da due diverse metodologie di implementazione. Diretta, attuabile in PMI meglio organizzate, per gradi, in aziende meno strutturate, non solo dal punto di vista finanziario, nelle quali affiancare una prima introduzione di controllo di tesoreria, indispensabile per una presa di coscienza dei benefici e di apprendimento della “meccanica”, ad un processo di formazione teso al superamento delle lacune organizzative e di sinergia interna.

Ovviamente la seconda ipotesi richiede tempi più lunghi, i costi restano gli stessi dato che le aziende meglio strutturate hanno già investito nella propria organizzazione. Per contro la introduzione del sistema di tesoreria in una organizzazione ancora acerba non offre garanzia di successo, sia a causa della fatica legata al reperimento ed alla manipolazione dei dati numerici, sia per il disagio motivazionale che la mancanza di risultati soddisfacenti, inevitabilmente, provoca alla direzione ed al personale addetto.

Questa, considerando la natura e la origine, spesso familiare, delle PMI nostrane è una situazione che spesso si riscontra: la carenza di cultura aziendalistica.

Per concludere, la tesoreria aziendale rappresenta senza alcun dubbio una fase fondamentale del controllo di gestione. Il verificarsi di una crisi finanziaria con ripercussioni immediate sul piano economico, a maggior ragione quando entrerà in vigore del codice della crisi, porta con sé un alto rischio per la sopravvivenza stessa dell’azienda.

Diventa perciò importante non solo comprendere appieno le tecniche, le fonti e la natura dei dati per alimentare il sistema, ma anche valutare le corrette metodologie di introduzione e sviluppo, correlandole alle caratteristiche dell’azienda a pena di non ottenere nel breve, o anche mai, i risultati auspicati.

L’utilizzo di software dedicato, in alternativa al foglio di calcolo, (es. Excel), è certamente da valutare in funzione del numero dei dati da trattare e del grado di sofisticazione dei calcoli di scenario, dove le formule da impiegare hanno sintassi complesse e richiedono conoscenze di VBA.

Bibliografia

- Dall’Occhio M.; Salvi A.; Finanza in azienda, Milano, Università Bocconi Editore, 2004

- Coda R.; La gestione e il controllo della tesoreria e dei rischi finanziari nelle PMI, Milano, ODCEC, 2017

- Astolfi M.; Il piano di tesoreria e la gestione operativa dei flussi finanziari di breve periodo, Meliusform

Ultima modifica il 24/02/2022

Tags: blogFinanza