Il controllo di gestione delle imprese del settore moda e abbigliamento

di Antonio Pettenello - consulente di direzione aziendale presso lo studio PCA, associato Assocontroller

Premessa

Il settore della moda e dell’abbigliamento - con le sue peculiari caratteristiche fra tutte la stagionalità - da diversi anni attraversa un periodo fortemente turbolento caratterizzato dal costante aumento dei prezzi delle materie prime (recentemente inasprito dai fenomeni inflattivi e aggravato dagli eventi bellici in Ucraina) e da un contesto ipercompetitivo dove la ricerca del vantaggio diventa un obiettivo fondamentale.

Impostare un sistema di programmazione e controllo di gestione per un’azienda del settore significa discostarsi dalla standardizzazione operando con logiche diverse da quelle tradizionali e avvicinandosi quanto più possibile alle reali necessità dell’impresa. In questi casi diventa fondamentale applicare un approccio “situazionale” disegnato a “misura di azienda” che sia in grado di comprendere la dimensione, la struttura organizzativa, i reali fabbisogni e i punti di forza e di debolezza dell’impresa stessa. Per avviare un processo “ad hoc” occorre scegliere tra i diversi metodi utilizzati nel controllo di gestione, primo fra tutti la balanced scorecard, ricorrendo a sistemi di analisi dei costi basati su metodologie come il direct costing piuttosto che l’activity based costing (ABC).

In questo articolo cercheremo di analizzare, attraverso un caso aziendale, come può essere impostato il sistema di programmazione e controllo di una azienda del settore moda e come può essere implementato il sistema di management control system attraverso l’utilizzo di idonei KPI.

Le caratteristiche del settore moda e abbigliamento

Come anticipato in premessa la caratteristica principale del settore moda è la “stagionalità”, ovvero quel coefficiente che misura - in alcuni periodi dell’anno - la maggiore concentrazione (o minore concentrazione: “destagionalità”) delle vendite (variabile economica) e degli incassi (variabile finanziaria-monetaria). Normalmente, in queste realtà economiche i principali fenomeni stagionali si riscontrano in due periodi dell’anno che danno luogo alle due distinte stagioni della moda con le rispettive collezioni: primavera/estate (PE) e autunno/inverno (AI).

Conseguenza di questo marcato fenomeno stagionale, tipico del settore, è che nel corso dell’anno si assiste all’alternanza tra periodi caratterizzati da elevati ricavi e periodi in cui si registrano importanti abbassamenti dei volumi di vendita, con quest’ultimi, in particolare, che si riflettono sulla gestione finanziaria (budget di tesoreria) dalla cui attenta programmazione occorre saper far fronte alle obbligazioni e agli impegni di spesa con la dotazione finanziaria accumulata nel periodo di maggiore stagionalità.

Come desumibile dalla timeline della figura precedente, i periodi dell’anno con la massima stagionalità di vendita sono, rispettivamente, i mesi di luglio-agosto-settembre, per le collezioni A/I, e i mesi di dicembre-gennaio-febbraio per quelle P/E, il che si traduce, in corrispondenza del secondo trimestre dell’anno, in un periodo caratterizzato da bassi ricavi e cash flow negativi frutto della coincidenza delle scadenze di pagamento dei fornitori, dei costi di struttura e dei nuovi investimenti in ricerca e sviluppo per la creazione e lancio delle nuove collezioni A/I.

Un’altra caratteristica prevalente del settore è data dalla struttura dell’offerta, normalmente basata su una o più collezioni all’interno delle quali si trovano differenti “linee” di abbigliamento; ad esempio, all’interno della collezione primavera/estate di un determinato brand si possono trovare le linee uomo, donna e bambino. Così come non è affatto inusuale trovare aziende che presentano più collezioni, spesso contraddistinte da brands diversi, e all’interno di ciascuna di queste vi siano linee diverse.

Inoltre è bene ricordare il processo di “delocalizzazione produttiva” che ha avuto inizio in questo settore fin dai primi anni novanta, e che è tutt’ora in corso, che ha dato luogo ad un progressivo trasferimento delle attività all’estero (perlopiù in contesti asiatici o est europei) dove il costo del lavoro è molto più contenuto. Un fenomeno diffuso che sebbene da un lato ha prodotto indubbi vantaggi economici alle aziende di moda importatrici con una forte “brand identity” sul mercato, dall’altro ha danneggiato la produzione interna di molte piccole imprese di “fasonisti” che tradizionalmente caratterizzavano il tessuto economico di alcune aree del territorio nazionale del settore dell’abbigliamento. I vantaggi competitivi di questa “delocalizzazione”, derivanti principalmente dai riflessi positivi sulla marginalità unitaria del prodotto, hanno imposto un ripensamento generale delle strategie di queste aziende, da un lato, accelerando il loro passaggio da imprese “marketing/product orienteded” a “branding oriented” (con particolare attenzione al rafforzamento della loro “brand identity” sul mercato), dall’altro, ha inciso sulla trasformazione dei processi (progettazione, selezione materie, logistica, produzione, commercializzazione, distribuzione, ecc.) irradiando i suoi effetti sui tempi e costi di programmazione di tutta la filiera (in particolare sui costi delle materie prime e dei trasporti).

Il caso aziendale

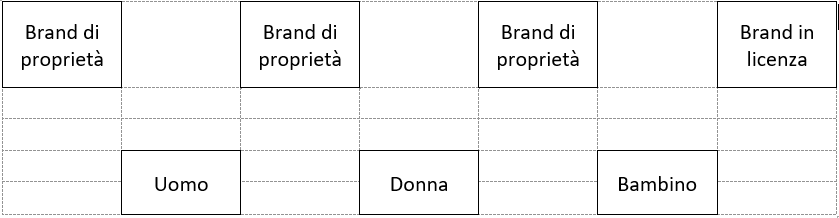

Di seguito si presenta il caso di una PMI (d’ora in poi denominata Alfa Srl) operante nel settore dell’abbigliamento che ha esternalizzazione la propria produzione a fornitori situati all’estero, principalmente nell’est asiatico. La società commercializza prodotti contraddistinti da tre diversi brands di proprietà e da un brand detenuto in forza di un contratto di licensing, inoltre per ogni collezione presenta tre linee di abbigliamento: uomo, donna e bambino.

Alfa Srl gode di buona salute dal punto di vista patrimoniale-finanziario ed ha un tasso medio di crescita dei ricavi di circa il 10,5% annuo, ciononostante registra una contrazione dei margini di redditività per effetto del costante incremento del costo delle materie prime, dei trasporti e del personale. L’impresa decide quindi di impostare un sistema di programmazione e controllo per meglio comprendere le ragioni di questa contrazione ed adottare strumenti correttivi di gestione.

Il caso esposto è molto frequente tra le imprese che operano nel settore fashion, soprattutto quando concorrono nell’erosione dei margini anche i seguenti aspetti comuni: l’aumento delle rimanenze, la crescita dei costi di struttura e la sempre maggiore richiesta di nuovi campionari (considerati ormai elementi irrinunciabili dal management e dagli imprenditori del settore per conservare alto il loro livello di competitività sul mercato)

Una volta che è chiara la situazione di partenza si cerca di avviare un processo di programmazione ricorrendo a tre aspetti fondamentali:

- introduzione di una cultura di budget (inizialmente di budget economico);

- approfondimento dell’analisi dei costi e dei margini;

- definizione di una serie di KPI utili ad accrescere l’informazione interna e le performance aziendali.

Parte prima – Introduzione del budget economico

Obiettivo di questa prima fase del processo di programmazione e controllo è definire un modello di budget economico in grado di porre in evidenza quelle informazioni che fino ad allora erano state sottovalutate dal management e che in realtà erano, in parte, la causa dell’erosione dei margini aziendali.

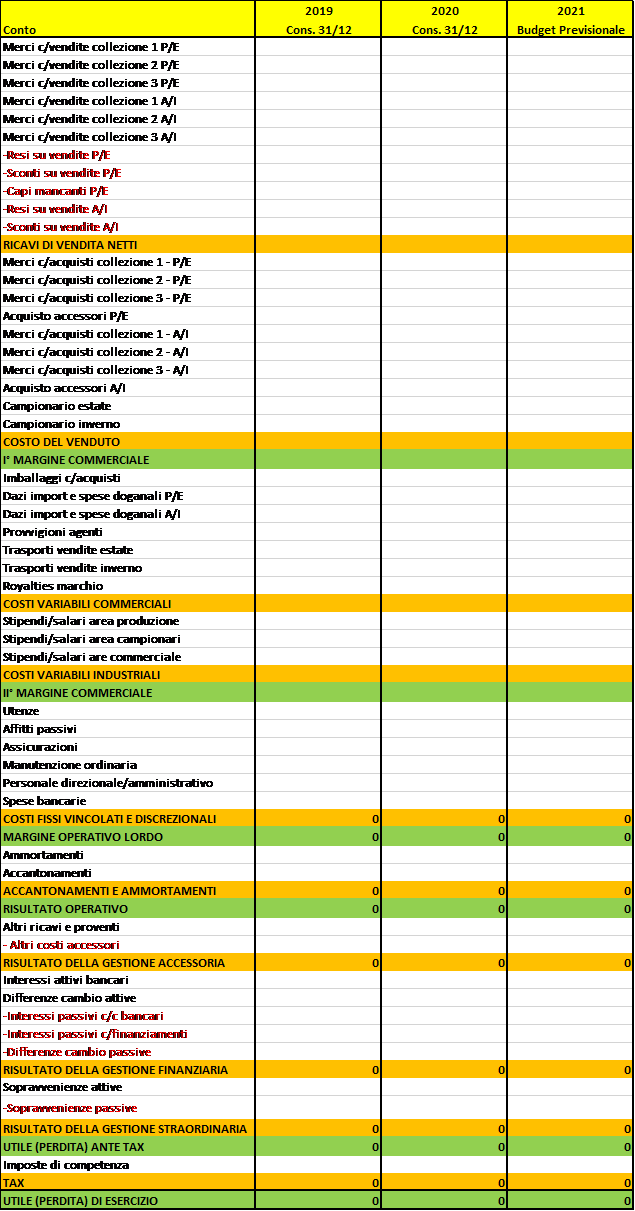

Si è scelto innanzitutto di riclassificare i dati storici economici (rilevabili dal piano dei conti dell’azienda e non dal bilancio civilistico) a “costo del venduto”. Tale approccio consente di rilevare il “margine industriale” e l’incidenza del costo del prodotto venduto sul volume dei ricavi. Giova rammentare che all’interno del costo del venduto non trovano sede solo i costi diretti relativi al bene prodotto e venduto ma anche i costi accessori come ad esempio i trasporti su acquisti, gli imballaggi, il costo dei campionari, ecc.

Partendo quindi dalla riclassificazione dei dati storici e dalle prospettive di mercato comunicate dal management di Alfa Srl, sono stati definiti i tassi di crescita prospettici dei volumi delle vendite e sulla base di questi stimati i costi variabili e i costi di struttura (tendenzialmente fissi). All’interno di quest’ultimi sono stati ricompresi i costi del personale e gli ammortamenti, voci per le quali sono state predisposte delle tabelle ad hoc collegate, da un lato al budget del personale predisposto dal consulente paghe esterno, dall’altro al prospetto degli investimenti/disinvestimenti dei beni strumentali. In base a queste premesse è stato sviluppato uno schema di riclassificazione del conto economico analitico così strutturato:

Parte seconda – Approfondimento dell’analisi dei costi e dei margini

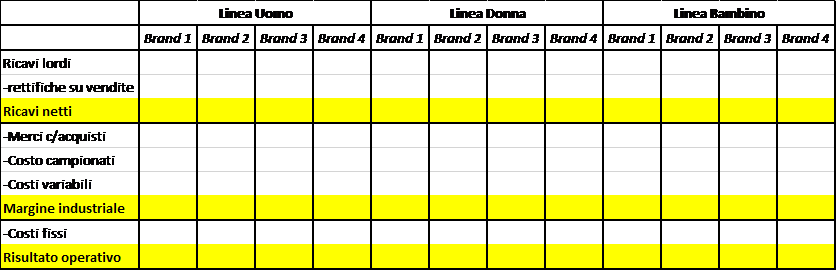

Come riportato in premessa, la caratteristica principale del settore fashion è la presenza di una forte componente stagionale che influenza sia l’aspetto economico e sia quello finanziario. Proprio nel tentativo di migliorare il dialogo con il mondo finanziario si è deciso di dividere il macro budget economico (come sopra presentato) in due sotto strutture, l’una riferita alla stagione primavera/estate e l’altra alla stagione autunno/inverno, creando un opportuno raccordo con il quadro economico di programmazione e con quello finanziario in modo da dimostrare agli istituti finanziari i periodi dell’anno dove, per ovvie ragioni di stagionalità, i flussi finanziari sono maggiormente carenti.

Dal punto di vista dei costi l’azienda era solita utilizzare il criterio del full costing, che oltre a non consentire una corretta riclassificazione di determinate voci, aveva anche il grosso difetto di condurre l’analisi verso una maggiorazione dei prezzi di vendita, inadeguati rispetto al mercato di riferimento, con la conseguenza di dover successivamente ricorrere a politiche commerciali e di marketing riparatrici (applicando elevati sconti) per realizzare l’obiettivo di penetrazione di determinati mercati esteri particolarmente sensibili alla politica del prezzo. Si può quindi affermare che la metodologia del full costing non era adatta all’azienda, al mercato di riferimento e neppure agli obiettivi commerciali della stessa.

Si è quindi optato per un sistema di direct costing molto più flessibile e idoneo, sia per una migliore determinazione dei prezzi di vendita sia per un più facile adeguamento ai fenomeni di stagionalità del settore. Il primo effetto che si è riscontrato, associando il direct costing alla riclassificazione del conto economico a costo del venduto, è stato quello di ottenere una definizione più puntuale del costo effettivo dei beni acquistati e venduti e di conseguenza una migliore determinazione dei margini industriali. Un esempio è la riclassificazione del costo del personale relativo ai reparti produzione/campionari/commerciale che con il rinnovato approccio ha trovato una più giusta collocazione tra i costi variabili industriali e non nei costi fissi.

I due pillar del modello di programmazione e controllo di Alfa Srl, ovvero la riclassificazione del conto economico a costo del venduto e la determinazione dei costi secondo il criterio del direct costing, hanno permesso di intraprendere un sistema di budgeting macro e micro (per ognuno dei brand prodotti e commercializzati e per singola collezione) capace di tenere sotto controllo analitico tutti gli elementi della gestione - con tempestivo intervento correttivo grazie alla periodica analisi degli scostamenti -, nonché avviare processi di programmazione migliorativi per il futuro di tutti gli assets aziendali.

Il budget economico assumeva in questo modo una configurazione di “rolling budget”, con caratteristiche stagionali tipiche del settore, elaborato nel mese di novembre dove l’impresa era già in possesso della conoscenza del portafoglio ordini della stagione primavera/estate e dei relativi costi associabili al periodo, rafforzato nei mesi successivi dove sarebbe iniziata la raccolta ordini della stagione autunno/inverno.

Questa impostazione ha dato al management uno strumento di monitoraggio costante dei principali elementi chiave della gestione aziendale nonché dei principali risultati economici: margine industriale, margine di contribuzione, margine operativo lordo (EBITDA), risultato operativo (EBIT), utile ante imposte.

Fase 3 - La definizione di una serie di KPI utili a rendere informazioni sulle performance aziendali

Tutto quanto descritto sino ad ora è stato utile per delineare il processo che ha condotto Alfa Srl ad impostare e implementare un sistema di programmazione e controllo adeguato al settore, alla struttura dell’azienda e al mercato di riferimento.

E’ chiaro però che il tutto deve essere affiancato da una attenta analisi dei dati ricorrendo anche a significativi KPI, utili per comprendere l’andamento aziendale.

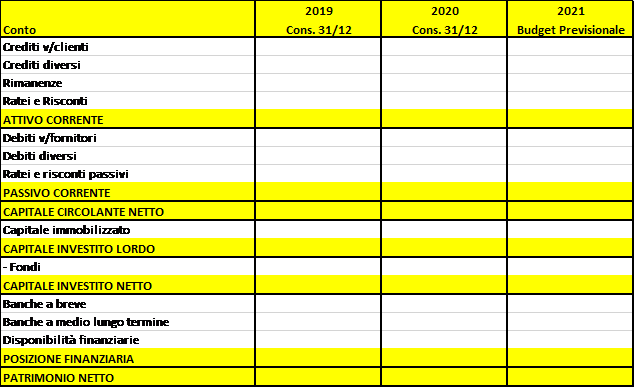

Malgrado il focus del presente contributo sia improntato principalmente alla gestione economica è tuttavia importante anche definire una corretta struttura finanziaria, soprattutto con riferimento alla dinamica del capitale circolante netto, ai tassi di rotazione del magazzino e ai giorni medi di incasso e pagamento, che costituiscono il “core” dell’analisi dei potenziali flussi di produzione o assorbimento della liquidità aziendale. Di seguito un esempio:

Ora che si è in possesso del conto economico riclassificato a costo del venduto e della struttura finanziaria per il controllo, si può procedere alla rilevazione dei KPI più significativi.

Giova partire dal risultato più apicale a livello economico, ovvero il “margine di contribuzione” (MDC) che, in base allo schema presentato, si ottiene dalla differenza tra i ricavi netti di vendita e l’insieme dei costi variabili industriali e commerciali.

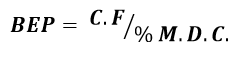

Il MDC (o II° margine industriale, seguendo la riclassificazione proposta), oltre a determinare le risorse a disposizione dell’azienda per la copertura dei costi fissi e la remunerazione degli investitori, è essenzialmente utile per il calcolo del break even point (il cosiddetto punto di pareggio), che si ottiene applicando la seguente formula:

C.F. = costi fissi

% M.D.C. = percentuale del margine di contribuzione.

Il punto di pareggio indica quindi il livello di fatturato minimo che l’azienda deve conseguire per non andare in perdita.

Associato al BEP c’è il “margine di sicurezza” (MDS) che misura quanto può resistere una eventuale diminuzione del fatturato atteso per non generare perdite. L’MDS viene calcolato nel seguente modo:

Tanto maggiore è l’MDS quanto maggiore è la capacità del fatturato ipotizzato in sede di budget di resistere ad eventuali diminuzioni del fatturato stesso senza che l’impresa subisca delle perdite.

Altri KPI che offrono un valido mezzo di controllo soprattutto nel settore fashion, che come si è detto presenta caratteristiche di elevata stagionalità in determinati periodi dell’anno a cui si accompagnano forti oscillazioni economiche e finanziarie/monetarie sono:

- il tempo medio di incasso dei crediti verso i clienti (TMI o anche spesso espresso con l’acronimo DSO - Days Sales Outstanding)

- il tempo medio di pagamento dei debiti verso i fornitori (TMP o anche spesso espresso con l’acronimo DPO - Days Payable Outstanding)

- i giorni medi di rotazione del magazzino (ovvero quanto ci mette il magazzino a svuotarsi e rigenerarsi).

Per la determinazione della giacenza media occorre un calcolo intermedio:

Conclusioni

Impostare un sistema di programmazione e controllo è un passaggio fondamentale non solo per monitorare l’andamento aziendale ma anche per rispondere alle disposizioni dell’articolo 2086 del codice civile in tema di crisi di impresa il quale dispone che «L’imprenditore è il capo dell’impresa e da lui dipendono gerarchicamente i suoi collaboratori. L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale».

In sostanza, l’imprenditore ha il dovere e la responsabilità di dotare la propria azienda di un’organizzazione efficiente sotto tutti i punti di vista (creazione di un organigramma, processi di gestione amministrativa e contabile) e che questo assetto sia anche in grado di rilevare anticipatamente, in modo tempestivo, i problemi ed eventuali situazioni di crisi d’impresa.

Laddove si accertassero elementi problematici che inducano a pensare che vi siano potenziali stati futuri di crisi, l’imprenditore deve immediatamente adottare uno dei provvedimenti previsti dalla legge per cercare di superarla.

Se non agisce in questo modo, verrà considerato responsabile dei debiti e dell’eventuale fallimento della sua azienda con conseguenze anche patrimoniali personali.

Pertanto se da un lato è innegabile che impostare un piano di programmazione e controllo sia diventato ormai indispensabile per una corretta gestione aziendale e per valutare correttamente le sue performance, dall’altro risulta un passaggio obbligatorio nella prevenzione della crisi d’impresa. Fare tutto ciò per un’azienda attiva nel mercato della moda risulta, come si è visto, ancor più importante data la peculiarità del settore caratterizzato dalle forti oscillazioni dei flussi economici e finanziari.

Ultima modifica il 20/04/2022

Tags: blogFinanza, MELIUS24