Il Piano di Tesoreria: sintetico compendio introduttivo e pratico di gestione dei flussi finanziari di breve periodo

Il Piano di Tesoreria

La gestione dei flussi finanziari di breve periodo (piano di tesoreria) non può avvenire in maniera razionale se non si dispone di uno strumento operativo che ci indichi quali siano i flussi monetari attesi in base alle azioni fino a quel momento intraprese, e quelle che si prevede di intraprendere.

Tale strumento deve consentire al tesoriere di disporre di un prospetto ordinato e sintetico nel quale sono riportati i valori ed i tempi degli incassi e dei pagamenti che avverranno in un determinato periodo di tempo futuro.

In questo articolo si vuole dare al lettore un compendio pratico degli “elementi” che confluiscono nella formazione del piano di tesoreria, a prescindere dall’effettivo uso in impresa di un software gestionale dei flussi finanziari, in modo da fornire quei “mattoncini” di conoscenza delle logiche che sono alla base della costruzione di un modello di tesoreria aziendale.

1° elemento: L’arco temporale scelto

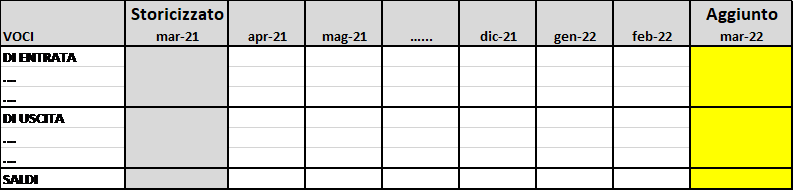

Nella gestione dei budgets aziendali abitualmente si prendono in considerazione le previsioni economiche e finanziarie relative all’immediato prossimo esercizio (per convenzione il successivo anno solare), previsioni che vengono aggiornate a cadenze fisse (solitamente mensilmente) ignorando, o quasi, i dati previsionali degli esercizi successivi al budget. Nel piano di tesoreria il confine fra un esercizio ed il successivo non viene considerato, la previsione dei flussi è continua e l’intervallo temporale considerato è costante (es. 12 mesi) “a scorrimento mobile”. Ciò significa che appena è trascorso il primo mese viene interessato alla previsione il mese addizionale, in modo che si abbiano sempre a disposizione i dati di uno stesso numero di periodi (intervalli temporali) consecutivi, indipendentemente dall’esercizio a cui essi appartengono (vedere esempio della Fig.1).

Fig. 1:

Nell’esempio di Fig.1 si è ipotizzato un arco temporale di 12 mesi, ma la scelta dell’intervallo temporale nel “piano” dipende dal settore nel quale opera l’impresa oggetto dell’analisi preventiva dei flussi finanziari. Un’azienda che produce o vende prodotti di consumo con un ciclo di produzione e vendita molto rapido, potrà avere un piano di tesoreria correlato ad un arco temporale più breve, mentre un’azienda che opera su commesse pluriennali potrebbe avere un piano di tesoreria articolato su un intervallo temporale maggiore, esempio di 18/24 mesi.

Da quanto detto si comprende che la formazione ed il modello di costruzione di un piano di tesoreria non può essere considerato “rigido”, con elementi ordinati secondo schemi standardizzati - tra cui anche la riclassificazione delle voci che vengono fatte ricomprendere nel piano stesso (come avviene nella formazione di un bilancio di esercizio), ma deve essere creato un vestito “su misura” all’impresa, in considerazione di alcune seguenti caratteristiche:

- tipologia produttiva/erogativa

- ampiezza temporale dei processi produttivi/erogativi

- dimensione aziendale

- frequenza e velocità dei flussi finanziari da sottoporre al controllo

2° elemento: Suddivisione del piano dei flussi finanziari per intervalli temporali

Fissando il nostro esempio, per comodità, su un piano di tesoreria che abbracci l’arco temporale di un anno, rimane da definire come tale periodo vada suddiviso in “periodi elementari” al fine di raccogliere in essi i flussi previsti. La prima tentazione potrebbe essere quella di suddividere l’anno in periodi standardizzati, per semplicità 12 mesi, raggruppando in ciascuno di tali intervalli (mese) i flussi che si prevede si produrranno ogni singolo mese. La soluzione ha sicuramente una certa praticità, ma per il periodo più prossimo probabilmente il dettaglio “mese” risulta insufficiente, e quindi occorrerà almeno per il primo periodo considerare intervalli temporali più brevi, come la settimana o la decade, e per la prima settimana/decade occorrerà operativamente scendere ad un dettaglio maggiore, ovvero quello del “giorno”, sapendo così giorno per giorno cosa è previsto che verrà incassato e cosa si dovrà pagare.

Per i periodi più lontani, di converso, adottando la ripartizione mensile dei flussi previsti, si avrà un dettaglio spesso troppo aleatorio che rende la previsione stessa incerta e meno credibile; pertanto per gli ultimi mesi potrebbe essere consigliato aggregare i flussi di entrata/uscita per periodi più ampi come il trimestre (vedere esempio in Fig.2).

Fig. 2:

Anche la suddivisione per periodi del piano di tesoreria (e quindi la formazione dell’intero modello di riferimento del piano stesso) non può essere considerata “rigida”, ma deve essere vestita “su misura” sull’impresa in considerazione delle su caratteristiche (tipologia produttiva/erogativa, ampiezza temporale dei processi produttivi/erogativi, dimensione aziendale, frequenza e velocità dei flussi finanziari da sottoporre al controllo, ecc.).

Quindi la suddivisione del piano di tesoreria in periodi elementari deve poter essere gestita in modo “flessibile” (visti i limiti della suddivisione per intervalli omogenei), affinchè la ripartizione delle entrate/uscite, nelle classi temporali, assuma un maggior valore di controllo preventivo e successivo. Ma perché questa flessibilità sia assicurata è necessario che i dati siano disponibili, nei database aziendali, in maniera “grezza”, ovvero per singoli importi di ciascun incasso e pagamento, con la relativa data di scadenza prevista, e che vi sia un sistema di gestione e aggregazione dei dati che eviti qualunque pericolo di confusione nella ripartizione in intervalli non omogenei[1]. In questo modo il raggruppamento per settimane/decadi, per mesi o per altre unità temporali, diventa una elaborazione accessoria che non impedisce le ulteriori elaborazioni con aggregazioni in periodi di diversa lunghezza. Così facendo inoltre è possibile seguire nel database tutti i singoli movimenti, intervenendo sulle loro date di scadenza qualora le previsioni aggiornate dovessero suggerirne una modifica.

3° elemento: Le fonti dei dati

Dovendo stendere un piano di previsione a breve dei flussi monetari, occorre porsi le seguenti domande:

- Quali fonti originano i dati imput per la costruzione della tesoreria aziendale?

- Quali presentano il maggior grado di affidabilità?

- Quali interrelazioni si producono fra loro?

Nella maggior parte delle imprese le fonti disponibili che possono produrre dati imput di entrata/uscita nascenti dalla gestione corrente, sono:

Per le ENTRATE correnti:

- La Contabilità Generale (COGE);

- La Gestione Ordini/Preventivi Clienti, con la gestione della loro evasione, in base:

- alla gestione dei magazzini (nel caso di beni fisici);

- al programma e tempi di produzione/erogazione/consegna.

- Il Budget delle vendite.

Per le USCITE correnti:

- La Contabilità Generale (COGE);

- La Gestione Ordini/Preventivi Fornitori, con la previsione dei tempi di evasione/erogazione/consegna;

- Il Budget degli Acquisti.

ENTRATE CORRENTI

1. La Contabilità Generale (CO.GE)

Quella che dà una “ragionevole certezza” sulle entrate correnti è la rilevazione contabile aziendale nascente dal ciclo attivo, ovvero le fatture emesse e le condizioni di pagamento praticate, che possono essere la base per il calcolo degli incassi attesi. Questi dati possono costituire il database primario per le elaborazioni preliminari. L’espressione che si è usata di “ragionevole certezza” – doverosa dal momento che si sta comunque facendo riferimento a previsioni finanziarie/monetarie - è perché nelle attività di vendita, seppur fatturate e contabilizzate, c’è sempre un margine di rischio per le possibili insolvenze e ritardi nei pagamenti dei clienti. Dal momento che la prudenza dovrebbe essere il “motivo guida” principale della formazione di un piano di tesoreria, varrebbe sempre la pena considerare, nel database, oltre l’importo della fattura e la scadenza teorica contrattuale con il cliente, anche un numero di giorni medi di ritardo probabili, determinati analizzando le abitudini del cliente per le forniture precedenti, ed i mezzi che egli utilizza per effettuare il pagamento[2]. Questo tipo di analisi darà luogo ad una data previsionale, che potrà essere aggiornata successivamente, in ogni momento, in funzione delle notizie che potranno pervenire dalla struttura di vendita o da altre fonti.

► GRADO DI INCERTEZZA DELLE ENTRATE DA CO.GE

Livello 1: Data effettiva dell’incasso delle fatture (possibile ritardo, morosità o insolvenza del cliente).

Le previsioni nascenti dal COGE, tuttavia, coprono un periodo di tempo relativamente ristretto (al massimo il tempo di dilazione commerciale concesso ai vari clienti) e non sono da sole adeguate per dare una prospettiva sufficientemente lunga dell’andamento degli incassi.

La Fig.3 mostra come il grado di previsione dei flussi in entrata, adottando le informazioni rivenienti dal solo sistema contabile, vada progressivamente diminuendo fino ad essere del tutto irrilevanti oltre un certo periodo (solitamente determinato dalla dilazione commerciale massima dell’azienda analizzata e la determinazione degli eventuali ritardi nei pagamenti).

Fig. 3:

Va inoltre considerato che normalmente i clienti sono soggetti, a seconda dei casi, a condizioni di pagamento diverse fra loro. Esempio: alcuni fruiscono di una dilazione di 30 gg, altri di 60, 90 o 120 gg., e quelli che, per fruire di un prezzo più conveniente, sono disposti a pagare “a data fattura” o anche in via anticipata (acconti).

Con tali premesse, possiamo dire che le scadenze di incasso del 4° mese (sempre con riferimento all’esempio della Fig.3), sono relative alle fatture di recente emissione aventi scadenza 120 giorni; tuttavia se volessimo avere una informazione più completa degli incassi dovremmo contemplare nel “piano” anche quelle fatture “non emesse” che sono di programmata emissione in forza di quegli ordini di vendita di prossima evasione. Per questa ragione il “piano di tesoreria” deve alimentarsi anche di informazioni nascenti da una seconda fonte dati.

Scopri di più su questo ed altri temi, frequentando i Master Finanza di MELIUSform Business School.

2. La Gestione Ordini/Preventivi Clienti (Vendite)

Le informazioni reperibili dal sistema contabile aziendale, quindi, devono arricchirsi di altre fonti:

- il portafoglio ordini;

- il programma di produzione (quando c’è).

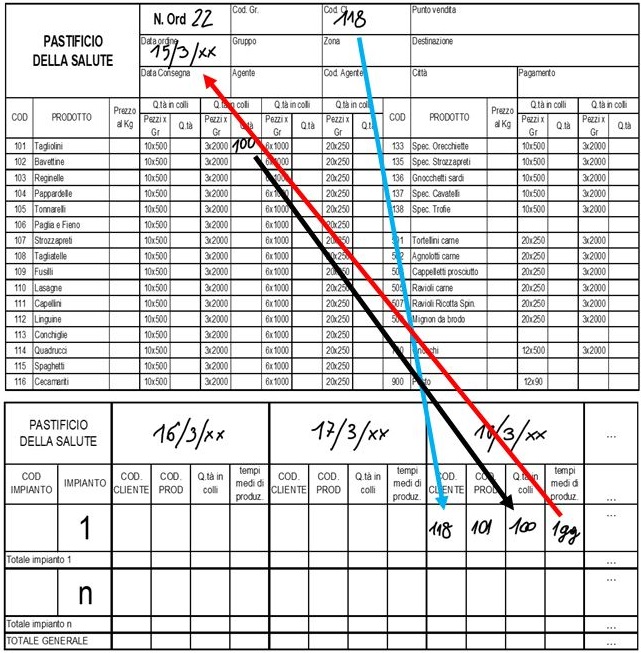

Di seguito si riporta un esempio (Fig.4) di una azienda produttrice di pasta, dove il processo (nell’esempio molto semplificato) parte dall’acquisizione dell’ordine (inseriti solo alcuni elementi dell’ordine) e poi passa in produzione che dispone l’ordine direttamente in coda agli ordini precedenti, in modo da poter prevedere i tempi di evasione e consegna (nell’esempio la consegna è prevista il giorno dopo l’ingresso dell’ordine in produzione, ovvero il 19/03/XX), quindi la fatturazione al cliente e l’incasso. Nell’esempio la fatturazione coincide con il momento della consegna dell’ordine al cliente (19/03/XX) e il pagamento tiene conto delle condizioni contrattuali applicate (es. 30 gg d.f.f.m.) e del ritardo medio abituale del cliente (es. 20 gg.); quindi in tesoreria si registrerà il flusso di incasso in data 20/05/XX.

Fig.4:

Nel caso in cui l’analisi si concentrasse su un’azienda con tipologia produttiva/commerciale “su commessa” (come nell’esempio), tramite il portafoglio ordini si riesce solitamente a stabilire una sequenza cronologica degli incassi futuri relativi agli ordini in corso basandosi sulle consegne promesse, sulle condizioni di pagamento pattuite e sugli eventuali ritardi abituali del cliente nei pagamenti.

Tramite il piano di produzione si verifica poi l’esattezza delle consegne previste e si conferma o si modifica quanto precedentemente previsto.

I dati provenienti da questa nuova fonte hanno quindi un doppio livello di incertezza. Il primo è identico a quello visto per i dati provenienti dal sistema di contabilità generale (COGE), ovvero nascenti dal possibile ritardo del cliente nell’effettuare i pagamenti; il secondo è relativo alla previsione della data di consegna che può essere influenzata da tutta una serie di elementi imponderabili ed imprevedibili che potrebbero portare in dote ulteriori ritardi nell’approntamento della merce, quindi nella consegna, ed a seguire nell’emissione delle fatture e degli incassi.

►GRADO DI INCERTEZZA DELLE ENTRATE DA ORDINI DI VENDITA

- Livello 1: Data effettiva dell’incasso delle fatture (possibile ritardo, morosità o insolvenza del cliente).

- Livello 2: Data effettiva di consegna/erogazione dei beni/servizi ordinati dal cliente.

3. Il Budget delle Vendite

Malgrado l’aggiunta della precedente fonte dati (contabilità ordini), il panorama degli incassi non è ancora completo perché in alcuni periodi presi in considerazione, nei quali è previsto l’incasso degli importi “relativamente certi” (merci già fatturate) e/o degli importi previsionali per ordini in corso di esecuzione, potrebbero verificarsi anche altri incassi generati da ordini non ancora acquisiti al momento in cui viene steso il piano di tesoreria.

Per la previsione di tali importi, che non interessano né il sistema contabile aziendale né il portafoglio ordini, ci viene in soccorso il budget delle vendite (ammesso che l’impresa abbia già un sistema di budgeting interno collaudato). Le previsioni nascenti da questi budget consentono di completare il piano degli incassi fino al limite temporale desiderato, sia pure con dati meno affidabili. Le entrate derivate dai Budget vendite, infatti, possiedono un maggior grado di incertezza rispetto a quelli precedenti in quanto alle incertezze già considerate (data effettiva di pagamento e data effettiva di consegna) si aggiunge anche l’incertezza sul “tempo in cui verrà acquisito l’ordine”.

►GRADO DI INCERTEZZA DELLE ENTRATE DA BUDGET VENDITE

- Livello 1: Data effettiva dell’incasso delle fatture (possibile ritardo, morosità o insolvenza del cliente).

- Livello 2: Data effettiva di consegna/erogazione dei beni/servizi ordinati dal cliente.

- Livello 3: Data di acquisizione dell’ordine + Data di completamento produzione/erogazione + Data di consegna/evasione + Data di Fatturazione.

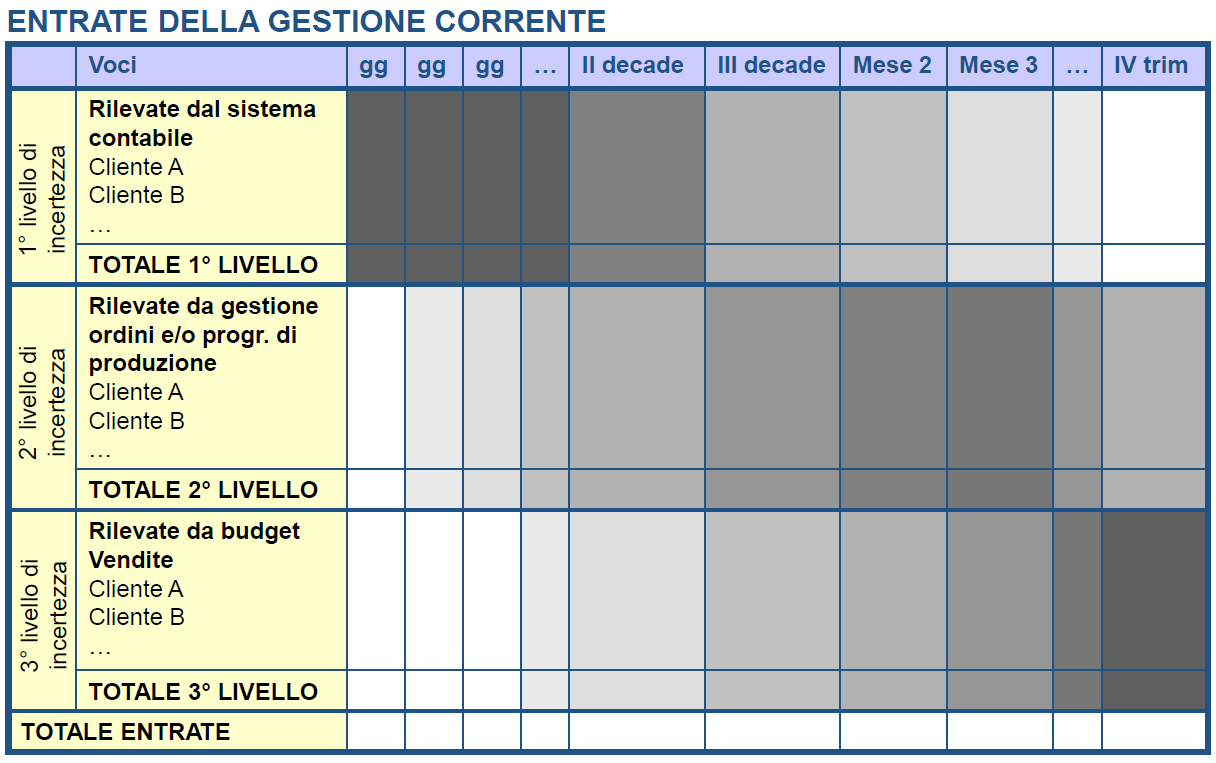

Tutti questi elementi di maggiore o minore “aleatorietà” nel flusso di incasso dovrebbero consigliare (a chi gestisce la tesoreria) di differenziare le Entrate, nel “piano”, in ragione delle fonti dati di provenienza, in modo da poter facilmente apprezzare il differente grado di certezza/incertezza finanziaria degli incassi previsti (come esemplificato nella Fig.5 successiva).

Fig.5:

USCITE CORRENTI

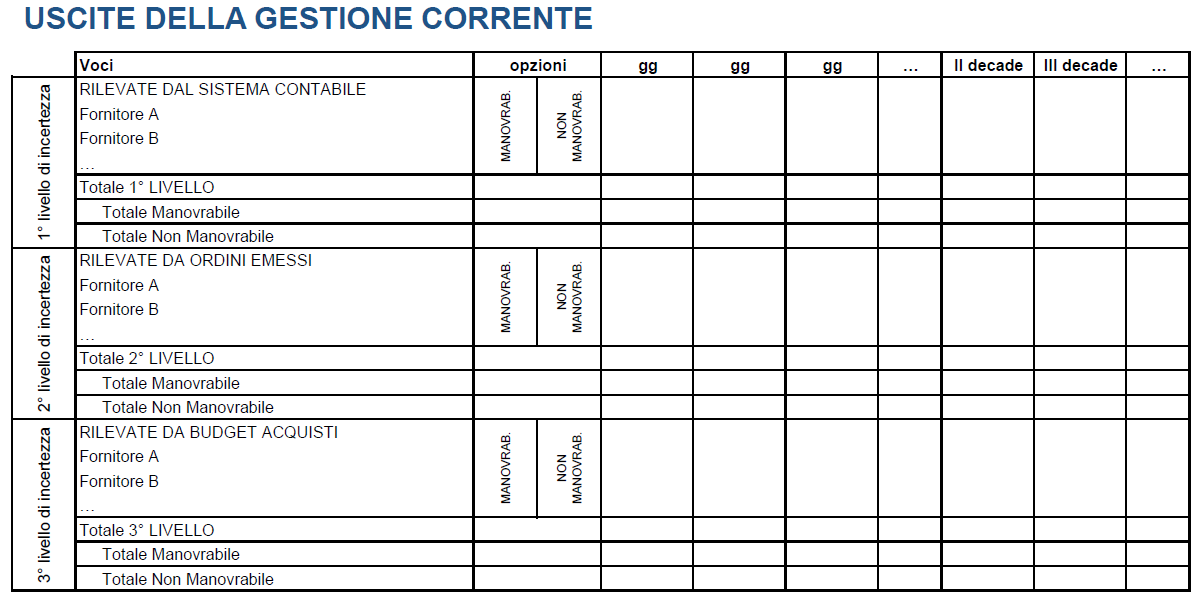

Anche per le Uscite correnti è consigliabile distinguere nel “piano” i flussi finanziari previsionali in ragione della fonte dati di partenza (CO.GE, Contabilità Ordini, Budget Acquisti) in modo da evidenziare lo stesso grado di ordine di “incertezza/aleatorietà” per il dato di Uscita dei Fornitori di beni e servizi (come esempio di Fig.6).

Fig.6:

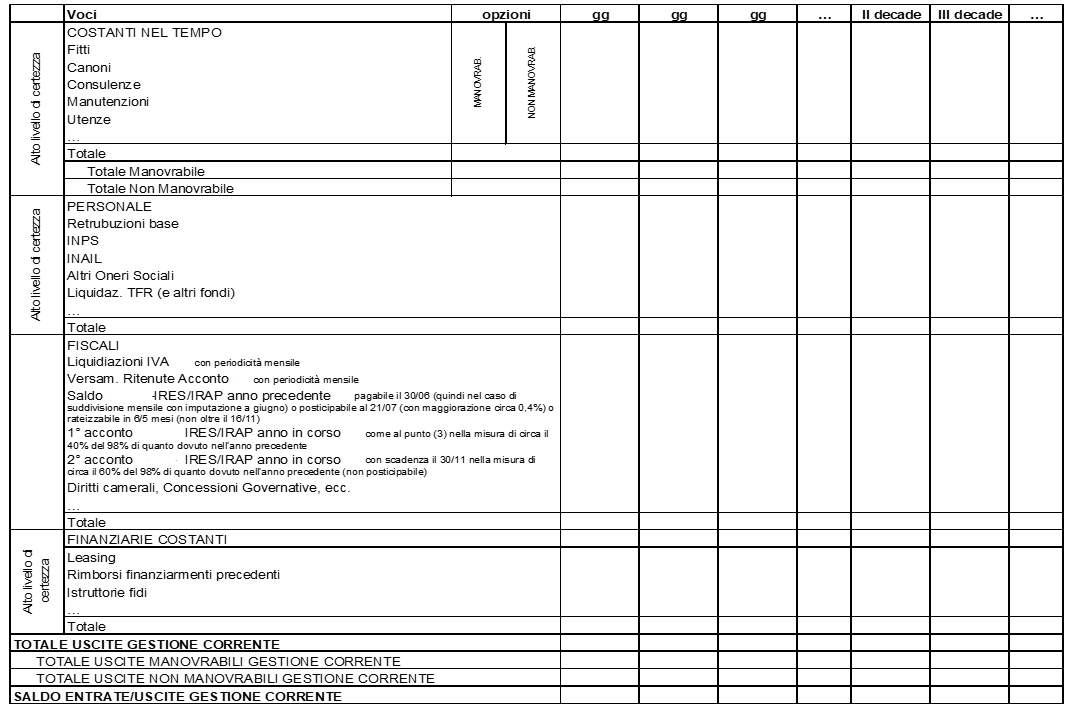

Altre USCITE “costanti nel tempo”

Le uscite però non sono limitate ai soli fornitori di beni e servizi. Oltre ad essi infatti vi è tutta una serie di esborsi periodici, certi nell’importo e nei tempi, che potremmo definire anch’essi “di gestione corrente”, che normalmente costituiscono un esborso ricorrente e sufficientemente “costante nel tempo”.

Per quanto concerne questo tipo di uscite, si possono effettuare vari “raggruppamenti” che tengano conto:

- del livello di certezza (del momento in cui si verificano);

- della manovrabilità (ovvero della flessibilità da parte dell’impresa di ritardare o meno il pagamento);

- della natura economico funzionale dell’uscita, come ad esempio:

- uscite per servizi vari (fitti passivi, noleggi, consulenze, manutenzioni, ecc.);

- uscite per utenze varie (telefonia, energia, riscaldamento, ecc.);

- uscite relative al Personale. Ovvero tutte le voci riguardanti il personale, meglio se suddivise in maniera dettagliata (stipendi/salari, oneri sociali, imposte, gratifiche, ecc.) e raggruppate in una classe distinta dalle altre voci di uscita, perché su tali importi difficilmente è ipotizzabile un ritardo.

- uscite di natura fiscale. Un’importanza a sé stante, in questo raggruppamento, hanno due voci “Imposte” (acconto o saldo IRES e IRAP) e l’IVA (a debito Uscita, a credito minor uscita futura), in particolare quest’ultima dipende dalla dinamica della previsione delle vendite e degli acquisiti/investimenti nel periodo del piano;

- uscite finanziarie costanti (canoni leasing, rimborsi mutui, spese istruttoria, ecc.).

Ovviamente tutte queste uscite, indipendentemente dal tipo di raggruppamento e classificazione operato, vanno rese analitiche nel piano di tesoreria in relazione alla loro importanza nell’importo, altrimenti vanno conglobate in voci sintetiche.

Un modo per rendere più attendibile la previsione di queste uscite è quello di adottare come fonte informativa di supporto i budget aziendali e le rilevazioni statistiche degli esercizi precedenti.

Nella Fig.7 un esempio di classificazione delle uscite di questo gruppo.

Fig.7:

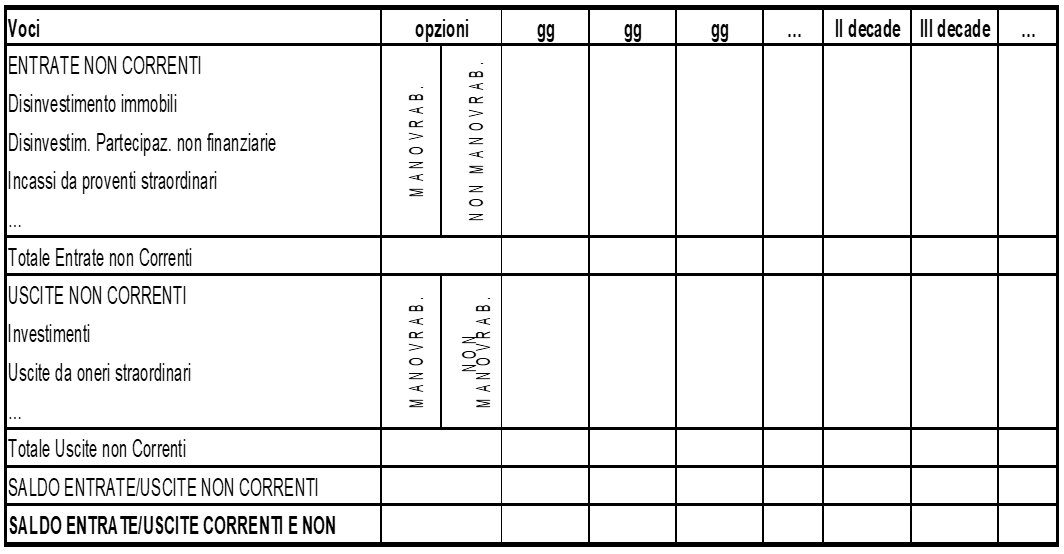

ENTRATE e USCITE della gestione “NON CORRENTE”

I flussi della gestione non corrente, sono essenzialmente costituiti da entrate ed uscite legate a scelte più strategiche (e quindi pianificate in tempi più remoti) che di scelte operative (attività correnti, oggetto di programmazione aziendale).

Vengono pertanto distinti da tutti gli altri flussi proprio per la loro natura “non corrente” (Investimenti in Immobilizzazioni, Partecipazioni, Operazioni straordinarie, ecc., vedere Fig. 8) e come tali spesso di importi consistenti da rendere i saldi fortemente oscillanti in corrispondenza di determinati intervalli temporali.

Per questa ragione deve prevedersi un’analisi separata di questi flussi in modo da porre preventivamente in atto, se necessario, strumenti correttivi (ivi inclusi slittamenti temporali) che consentano alla finanza aziendale di evitare stati di illiquidità o eccessiva liquidità inutilizzata, nei periodi corrispondenti al loro manifestarsi.

Fig.8:

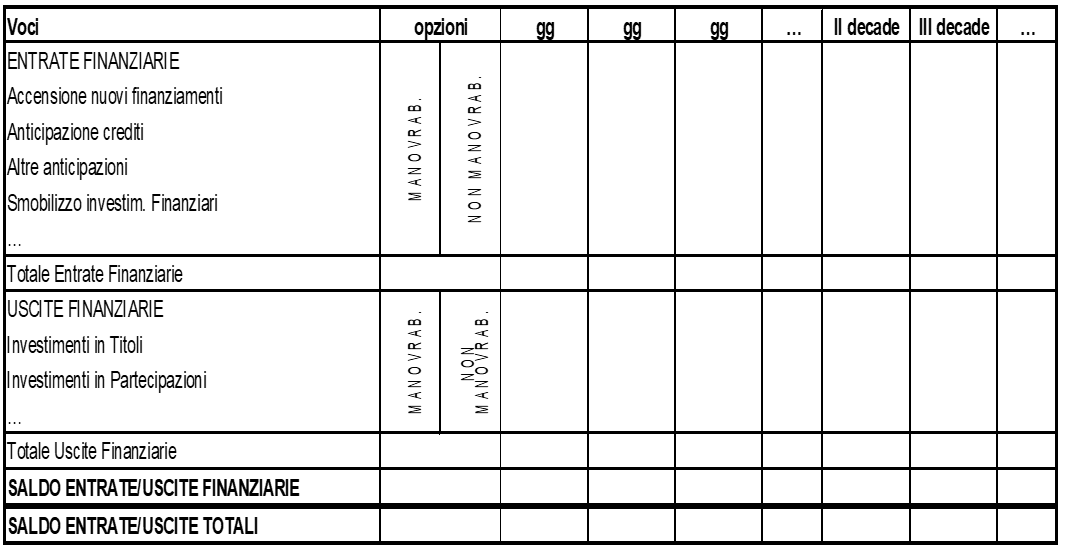

ENTRATE e USCITE della gestione “Finanziaria pura”

Anche nel caso di questi flussi sarebbe utile distinguerli dagli altri flussi indicandoli in maniera separata, al fine di comprendere meglio l’impatto che esercitano, sui saldi di tesoreria, le scelte passate di politica finanziaria aziendale e il ricorso a nuovi strumenti finanziari, esempio:

Per le ENTRATE:

- prevista erogazione di finanziamenti;

- anticipazione di attività finanziarie (Fatture, Ri.ba., Import/Export, Contratti, Portafogli commerciali, ecc.);

- smobilizzo di investimenti finanziari;

- ...

Per le USCITE:

- rimborso di finanziamenti precedentemente accesi;

- investimenti finanziari (mercato mobiliare o del reddito fisso);

- altro

Naturalmente in questi flussi finanziari non vengono considerati i movimenti sul/sui conto/i corrente/i bancari in quanto il ricorso a quest’ultimo strumento finanziario è appunto l’incognita dell’intero processo di predisposizione del piano di tesoreria; infatti tutte le informazioni e scelte assunte di entrata ed uscita del “piano” si scaricano sui saldi (iniziali e finali) dei c/c bancari determinando gli eventuali squilibri (o eccedenze di liquidità) temporanei o durevoli della tesoreria (vedere Fig. 9)

Fig.9:

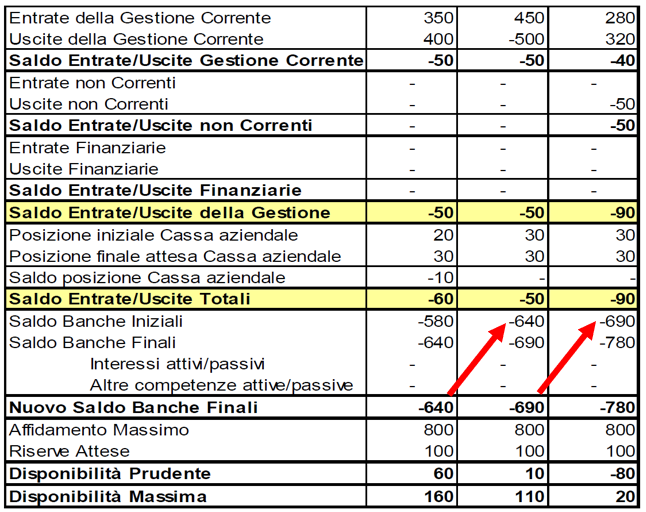

LO SCHEMA SINTETICO DEI FLUSSI

Lo schema sintetico dei flussi consente un “colpo d’occhio” riassuntivo di tutte le macro-voci del piano di tesoreria, come se fosse una sorta di “cruscotto” di analisi - in ciascun intervallo di tempo - di tutti i flussi di entrata e di uscita: correnti, non correnti e finanziari.

Dallo schema sintetico si potranno altresì evincere i saldi iniziali e finali di ogni periodo (integrati dalle posizioni di affidamento ed eventuali riserve) in modo da avere la determinazione previsionale del fabbisogno finanziario (o surplus) che andrà a scaricarsi sul conto corrente bancario (o più di uno, come spesso avviene), il quale (a sua volta) potrà avere la capienza (l’incapienza) di accoglierlo. La somma progressiva (cumulativa) dei vari saldi finali rappresenta l’incremento dell’indebitamento sul c/c (o la maggiore disponibilità liquida). Se ci si rende conto che tale aumento è insopportabile rispetto ad un dato livello degli affidamenti bancari, occorrerà trovare nuove fonti di finanziamento o spostare (non solo sulla carta) incassi e pagamenti in modo da smorzare le punte e riequilibrare i fabbisogni. Quest’opera di ottimizzazione dei flussi del piano di tesoreria, propria della figura del “tesoriere”, non deve però essere fatta solo quando si intravvede il pericolo di uno “splafonamento” degli affidamenti, è un processo che deve avvenire continuamente, ad ogni revisione. Va inoltre detto che, a causa delle diverse incertezze legate ai vari flussi monetari, una situazione momentaneamente equilibrata potrebbe diventare critica in seguito ad un ritardo nel pagamento di alcuni clienti in conseguenza di ritardi nelle consegne per fattori accidentali (scioperi, guasti, ecc.). Per questa ragione è importante che vi sia una gestione prudente del piano di tesoreria, con la costituzione di “riserve” e la predisposizione anticipata di “misure” pronte di intervento finanziario da poter applicare qualora dovessero verificarsi eventi sfavorevoli.

Tra le varie misure di intervento per il riassetto del piano di tesoreria, c’è sicuramente la scelta di diversi strumenti finanziari rispetto al conto corrente bancario.

Di seguito un semplice esempio numerico di come si alimentano i saldi banche nello schema sintetico (Fig.10).

Fig.10:

LIMITI DI OPERATIVITA’ E DI AFFIDABILITA’ DEI PIANI DI TESORERIA

Costruire o impostare un piano di tesoreria come quello appena illustrato forse non sarà un’impresa facilissima, almeno la prima volta, ma è di gran lunga più difficile, una volta costruito il piano, farlo funzionare bene e tenerlo costantemente aggiornato.

L’inconveniente più grande è costituito dalla pluralità di fonti da cui si attingono i dati ed ai loro spesso scarsi (ed in taluni casi inesistenti) collegamenti ed integrazioni con il sistema contabile (soprattutto nelle PMI). Ciò comporta come risultato la possibilità non remota di duplicazioni di importi che, a lungo andare, rendono inattendibile il piano di tesoreria.

Facciamo un esempio molto semplice riferendoci ad un incasso. Se l’impresa ha sviluppato un sistema di budgeting interno è facile che la prima rilevazione di incasso provenga dalla fonte Budget Vendita (es. 150 come da Fig.A).

Fig.A

Supponiamo ora che l’ordine venga acquisito per un valore di 145, quindi caricato nella gestione ordini senza che venga scaricato dalle posizioni di Budget (Fig.B).

Fig.B

Si ha come conseguenza che lo stesso importo, facente riferimento allo stesso fatto aziendale, è contemporaneamente presente sia nella sezione degli incassi previsionali di Budget Vendite che in quella degli incassi previsionali da ordine in corso.

Può capitare anche che l’ordine in corso dia luogo ad una consegna ritardata rispetto alle previsioni originarie e quindi la fattura venga emessa in ritardo facendo slittare l’incasso, con una entrata diversa rispetto a quella prevista in sede di budget e di acquisizione dell’ordine. In tale circostanza si può addirittura verificare la triplicazione dell’importo (Fig C), ovvero l’imputazione dello stesso fenomeno di entrata in ciascuna delle tre categorie considerate.

Fig.C

La cosa può sembrare paradossale ma questo è quello che può accadere se la gestione dei dati di tesoreria avviene in maniera extracontabile, senza un’importazione periodica dei dati nei fogli Excel®, e senza che vi siano collegamenti funzionali tra le diverse fonti dati.

Un piano di tesoreria, quindi, per poter funzionare deve contare su un gestionale che automatizzi il collegamento funzionale fra le diverse fonti, dove appena viene acquisito un ordine il suo importo deve venire dedotto dalla posizione di Budget, così come appena viene emessa una fattura di vendita deve esserci l’automatica ricerca dell’ordine corrispondente da scaricare, parzialmente o totalmente, dalla gestione ordini. Anche il piano di produzione deve essere collegato con il portafoglio ordini in modo che le date di consegna coincidano e ad una modifica dell’uno corrisponda una modifica dell’altro.

Concludendo, quindi, per un buon funzionamento del piano di tesoreria, occorre che tutte le fonti utilizzate siano fra loro collegate e all’incremento dei dati di una di esse (ad es. fatturato) corrisponda la variazione o lo scarico dell’importo dell’altra fonte da cui trae origine (ad es. il portafoglio ordini). In soccorso a quanto detto, oggi, si può contare su avanzati software dedicati alla gestione della tesoreria aziendale, che permettono anche alle PMI (con un aggravio di spesa contenuto) di disporre di strumenti automatizzati di previsione e controllo finanziario, aventi l’integrazione con il sistema contabile aziendale e anche con il sistema informativo bancario, per consentire (sempre in automatico): la riconciliazione con i movimenti bancari, l’acquisizione degli stessi movimenti da banca a tesoreria, l’invio di disposizioni dai scadenzari clienti/fornitori, l’automatica registrazione contabile dai movimenti di tesoreria, ecc. Occorre quindi un piccolo salto culturale nelle imprese perché adottino, con maggiore consapevolezza, più efficaci strumenti di controllo e governo dei flussi monetari in linea e in coerenza con quanto oggi richiesto dall’entrata in vigore del Nuovo Codice della Crisi e dell’Insolvenza, che prevede l’obbligo per le società di istituire un corretto sistema di controllo e pianificazione aziendale (art.2086 c.c.) per l’adeguato assetto amministrativo, organizzativo e contabile.

A cura di Marco Astolfi – Consulente di Direzione Aziendale e docente in Meliusform Business School.

[1] Di qui l’esigenza di avviare in azienda un sistema di gestione dei flussi che sia integrato con i programmi di contabilità, che superino l’uso dei soli fogli di calcolo Excel® per la gestione ed il governo della tesoreria.

[2] Su questo aspetto si potrebbe giungere ad un livello di maggiore sofisticatezza previsionale qualora si ricorresse anche all’ausilio di informazioni statistiche analizzando la serie storica dei “ritardi” del cliente (comportamento nel pagamento delle fatture) tenendo in considerazione non solo le semplici medie (aritmetiche, ponderate, ecc.) ma anche la tendenza (trend) ad aumentare o ridurre il ritardo del pagamento e l’analisi di dispersione attraverso gli indici di variabilità degli scostamenti. Tutte analisi (soprattutto le prime: medie e tendenza) ormai facilmente percorribili con l’estrapolazione, su fogli Excel®, delle serie storiche di qualunque voce contabile contenuta nel COGE dell’impresa, tra cui anche l’estrapolazione automatizzata dei ritardi nei pagamenti di ciascun cliente rispetto alle condizioni contrattuali (differenza tra scadenza teorica in fattura e registrazione incasso effettivo per Cassa o Banca).

Ultima modifica il 22/07/2021

Tags: blogFinanza, MELIUS24