Indicatori ed indici della crisi d'impresa e dell'insolvenza: opportunità di introduzione di un sistema di controllo interno

A cura di Roberto Franzoni, Consulente Governance e Risk

Premessa

Il nuovo Codice della crisi d’impresa e dell’insolvenza si caratterizza per un approccio innovativo alla gestione della crisi, non limitandosi a delineare degli strumenti di regolazione della crisi, ma prevedendo un meccanismo di prevenzione basato su strumenti di allerta, finalizzato ad intercettare in maniera precoce situazioni di crisi, al fine di consentire all’imprenditore una risoluzione autonoma della crisi, o una composizione assistita della stessa, con il supporto dell’Organismo di composizione della crisi d'impresa (Ocri), istituito presso ogni Camera di Commercio. Alla base di questo meccanismo si pone l’adozione di un “assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell'impresa, anche in funzione della rilevazione tempestiva della crisi dell'impresa e della perdita della continuità aziendale” (art. 2086 del Codice Civile).

Gli Indicatori di Crisi

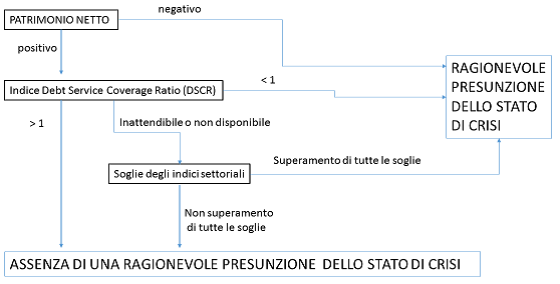

Un adeguato assetto organizzativo, amministrativo e contabile deve quindi consentire l’individuazione di indicatori di crisi, costituiti da squilibri di carattere reddituale, patrimoniale o finanziario, nonché ritardi nei pagamenti reiterati e significativi, rilevabili attraverso appositi indici che diano evidenza della non sostenibilità dei debiti per almeno i sei mesi successivi e dell'assenza di prospettive di continuità aziendale. Il Codice della crisi d’impresa e dell’insolvenza demanda al Consiglio nazionale dei dottori commercialisti ed esperti contabili il compito di elaborare il set di indici che possano ragionevolmente far presumere la sussistenza di uno stato di crisi dell'impresa. Il sistema di indici predisposto dal CNDCEC prevede un meccanismo che si articola secondo lo schema di seguito rappresentato.

Innanzitutto è necessario procedere alla verifica dell’entità del patrimonio netto: nel caso in cui il patrimonio netto fosse negativo, o sotto i limiti di legge, è ragionevole presupporre uno stato di crisi. Tale presunzione sarebbe tuttavia superabile con l’assunzione di provvedimenti di ricostituzione del patrimonio. Come secondo step, è richiesta la determinazione del Debt service coverage ratio (DSCR), e nel caso in cui tale indice fosse negativo, è ragionevole presupporre uno stato di crisi. La determinazione del DSCR presenta alcuni elementi di criticità, in quanto è necessaria la presenza di dati prospettici affidabili. Secondo un primo possibile approccio il DSCR deriva da un budget di tesoreria che rappresenti le entrate e le uscite di disponibilità liquide attese nei sei mesi successivi. Utilizzando tale budget, il DSCR si calcola ponendo al denominatore le uscite (rappresentate dalle quote capitale) previste contrattualmente per rimborso di debiti finanziari, e ponendo al numeratore tutte le risorse disponibili per il servizio al suddetto debito (totale delle entrate di liquidità previste nei sei mesi successivi e delle giacenze di cassa iniziali, diminuite delle uscite di liquidità previste nei sei mesi successivi, escludendo i rimborsi dei debiti posti al denominatore). In base al secondo possibile approccio, il calcolo del DSCR può essere determinato quale rapporto tra i flussi di cassa complessivi liberi al servizio del debito attesi nei sei mesi successivi, ed i flussi necessari per rimborsare il debito non operativo che scade nei sei mesi successivi. Il numeratore comprende quindi le disponibilità liquide iniziali, il free cash flow from operations dei sei mesi successivi (al cui calcolo non concorrono i debiti fiscali e contributivi i cui pagamenti non sono stati effettuati alle naturali scadenze e che saranno versati nei sei mesi successivi, ed i debiti verso i creditori che presentano uno scaduto che ecceda i limiti fisiologici), e le linee di credito disponibili nell’orizzonte temporale di riferimento. Il denominatore è rappresentato dal debito non operativo che deve essere rimborsato nei sei mesi successivi, rappresentato dai pagamenti previsti dei debiti finanziari (capitale ed interessi), dai debiti fiscali e contributivi non correnti (versamento non effettuato alle naturali scadenze), comprensivi di sanzioni ed interessi, il cui pagamento avverrà nei sei mesi successivi, dal debito nei confronti dei fornitori e degli altri creditori con scaduto che supera i limiti ritenuti fisiologici.

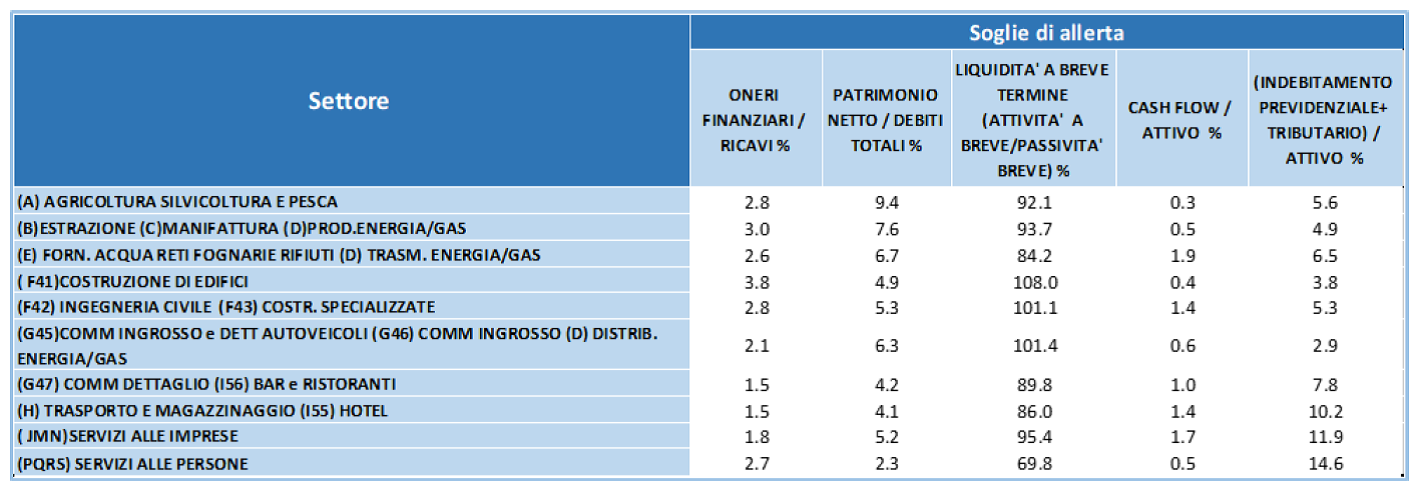

In considerazione delle possibili difficoltà di calcolo del DSCR, come secondo step per l’individuazione di un eventuale stato di crisi, è possibile ricorrere in alternativa all’utilizzo dei cinque indici di settore. Se tutti questi indici superano le soglie individuate per ogni specifico settore, è ragionevole presupporre uno stato di crisi.

I cinque indici sono di seguito elencati:

- Indice di sostenibilità degli oneri finanziari, rappresentato dal rapporto tra oneri finanziari (voce C.17 di conto economico) e fatturato (voce A.1 di conto economico);

- Indice di adeguatezza patrimoniale, rappresentato dal rapporto tra il patrimonio netto (voce A del passivo, detratti i crediti verso soci per versamenti ancora dovuti, voce A dell’attivo) ed il totale debiti (voce D e voce E del passivo);

- Indice di ritorno liquido dell’attivo, rappresentato dal rapporto tra il cash flow (somma del risultato dell’esercizio e dei costi non monetari, diminuita dei ricavi non monetari) e il totale attivo;

- Indice di liquidità, rappresentato dal rapporto tra il totale delle attività a breve termine (voce C dell’attivo esigibili entro l’esercizio successivo e voce D dell’attivo) ed il totale delle passività a breve termine (voce D del passivo esigibili entro l’esercizio successivo e voce E);

- Indice di indebitamento previdenziale o tributario, rappresentato dal rapporto tra il totale dell’indebitamento previdenziale e tributario (voce D.12 e voce D.13 del passivo) ed il totale dell’attivo.

È inoltre consentita un’ulteriore possibilità alle imprese che non reputino adeguati, in considerazione delle proprie caratteristiche, gli indici di settore, ovvero gli è permessa l’individuazione di un set di indici idonei a far presumere la sussistenza dello stato di crisi. In tale circostanza è richiesta l’adeguatezza di tali indici in relazione alle specificità dell’impresa.

Un’opportunità per le imprese

È innegabile che il raggiungimento della compliance ad una serie di adempimenti così articolati possa comportare uno sforzo non indifferente per un’azienda di ridotte dimensioni, tale da richiedere adeguamenti organizzativi ed informatici, che comportano il sostenimento di costi. Proprio per questo, non sono state poche le obiezioni di chi ritiene che il sistema degli indici di allerta, che ricordiamo al momento essere sospeso fino al 01 settembre 2021, vada contro la necessità di semplificazione indispensabile ad una gestione d’impresa più efficiente. Tuttavia chi si ferma a questa considerazione non coglie la grande opportunità offerta dalla riforma del Codice della crisi d’impresa e dell’insolvenza, che richiede un cambio di paradigma nella gestione aziendale di molte imprese. L’elaborazione degli indici d’allerta presuppone che vi sia una maggior cura nella raccolta delle informazioni contabili e tempestività nel calcolo, offrendo quindi l’opportunità di avere a disposizione un set di dati utilizzabile anche per la misurazione di performance e di risultati aziendali diversi. La redazione periodica (trimestrale) di bilanci/situazioni contabili intermedi redatti nel rispetto dei principi contabili di riferimento, consente un’analisi infrannuale delle principali grandezze di natura contabile e costituisce un presupposto base per avviare l’impresa verso quel passaggio culturale al monitoraggio periodico delle proprie posizioni economiche e finanziarie che i sistemi di controllo di gestione richiedono. Inoltre, gli indici d’allerta presuppongono che si formalizzi, all’interno della gestione d’impresa, una visione prospettica che avrebbe il benefico effetto di facilitare l’introduzione di quei modelli previsionali che sono alla base dei processi di programmazione e di pianificazione aziendale.

La determinazione di calcolo del DSCR, già da sola, può rappresentare un’interessante opportunità per stimolare la crescita del sistema informativo aziendale, in quanto per la sua determinazione è necessario:

- Presidiare il ciclo attivo ed il ciclo passivo, grazie ad un’adeguata suddivisione di compiti e responsabilità;

- Elaborare un budget annuale;

- Elaborare un budget mensilizzato;

- Individuare le condizioni di incasso e di pagamento, e verificare lo scostamento tra condizioni pattuite e le prassi adottate;

- Elaborare uno scadenzario che consideri sia le movimentazioni di origine documentale sia le movimentazioni pianificate.

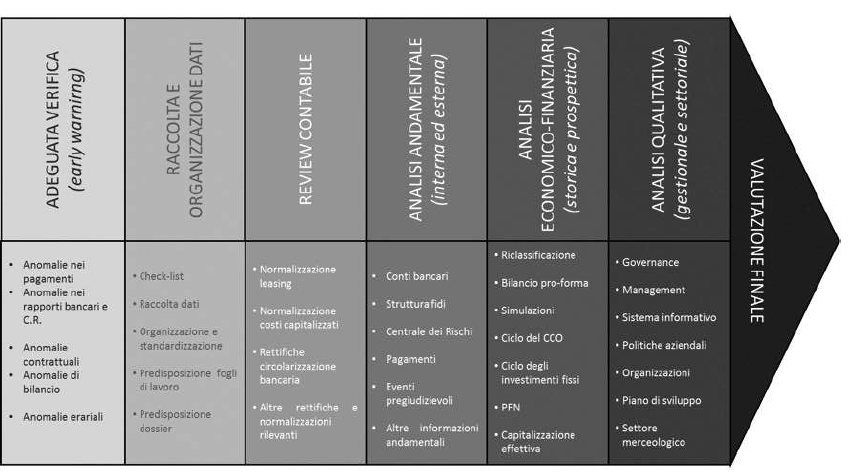

Inoltre, l’introduzione di un adeguato assetto organizzativo, amministrativo e contabile, comporta la necessità di effettuare un’analisi dei principali rischi aziendali, mediante l’esecuzione di un risk assessment. In risposta ai rischi individuati, si rende quindi evidente l’opportunità di inserire una serie di indicatori di rischio, che debbono essere oggetto di monitoraggio periodico. Un’articolata gestione del rischio potrebbe portare anche all’individuazione, per ognuno di questi key risk indicator, di un livello obiettivo e di un livello di attenzione al cui raggiungimento si ritenga necessario porre in essere una serie di azioni correttive già pianificate preventivamente. Un contributo significativo all’importanza del tema, viene offerto dall’Ordine dei Dottori Commercialisti ed Esperti Contabili di Milano, con la pubblicazione all’interno della collana “I quaderni”, del documento numero 71 - “Sistemi di allerta interna – Il monitoraggio continuativo del presupposto di continuità aziendale e la segnalazione tempestiva dello stato di crisi da parte degli organi di vigilanza e controllo societario”. L’approccio suggerito all’Organo di controllo nello svolgimento delle proprie funzioni, può essere utilmente seguito anche da altri soggetti aziendali.

L’approccio si articola in fasi, suddivise come segue:

- Adeguata verifica (early warning): analisi e monitoraggio preliminare degli indicatori segnaletici;

- Raccolta ed organizzazione dei dati: raccolta ed organizzazione in un database generale dei dati standard ed integrativi predefiniti da check-list;

- Review contabile (normalizzazione dei dati): attività preliminare di revisione finalizzata alla normalizzazione, riclassificazione ed eventuale rettifica dei dati necessaria ad eliminare ogni possibile asimmetria;

- Analisi andamentale: attività di analisi finalizzata ad evidenziare eventuali anomalie ed eventi pregiudizievoli nella gestione della tesoreria aziendale e nella struttura degli affidamenti attraverso un’analitica disamina di tutte le componenti della PFN e del CCO e consultazione della Centrale dei Rischi;

- Analisi economico-finanziaria: attività di analisi storica e prospettica dei bilanci e delle situazioni contabili finalizzate alla puntuale ricostruzione della situazione economica, finanziaria e patrimoniale e del relativo score statistico sulla capacità di generare un adeguato flusso di cassa e sostenibilità economico-finanziaria;

- Analisi qualitativa: attività di analisi (residuale) di tutte le componenti gestionali, strategiche ed operative, della struttura imprenditoriale e manageriale, sul sistema informativo aziendale ed infine sulle caratteristiche e dinamiche congiunturali del settore merceologico di appartenenza;

- Valutazione finale: attività di rendicontazione finalizzata alla predisposizione di un report finale per gli organi amministrativi e di direzione in cui andranno specificate, in modo dettagliato e circostanziato, le cause della crisi e le principali aree di anomalia gestionale. Il report si conclude con un giudizio complessivo.

L’implementazione di un sistema di controllo interno deve sicuramente essere effettuato con un approccio costi/benefici e nessuna azienda deve avere la pretesa di raggiugere i livelli massimi rappresentati dalle best practice di riferimento. Tuttavia tale analisi richiede lo sforzo di stimare in maniera adeguata i benefici, quest’ultimi non sempre facili da individuare e da quantificare, al contrario dei costi che solitamente sono caratterizzati da una più agevole individuazione e quantificazione. L’introduzione di un sistema di controllo interno deve essere quindi percepita come una sfida, che non solo rappresenta una grande opportunità, ma che potrebbe anche tradursi in una necessità per porre in essere un’efficace ed efficiente gestione aziendale.

Questo ed altri temi sono affrontati nei Master Finanza di MELIUSform Business School.

Ultima modifica il 12/02/2021

Tags: blogFinanza, MELIUS24