La Contabilità Gestionale nei moderni ERP

A cura di Francesco Rubini, Management Advisor

Come noto, il pacchetto MS-Office contiene strumenti di lavoro imprescindibili, in particolare Excel è da sempre il "miglior amico" del Controller ed è corretto che resti il principale strumento di analisi dei dati, a cui ultimamente si sono affiancati interessanti soluzioni di Business Intelligence e Business Performance Management.

Il Controllo di Gestione, di cui la Contabilità Analitica e Industriale è la parte più complessa che può influenzare il destino di prodotti/servizi e reparti, dovrebbe essere analizzato sotto due differenti dimensioni:

- la prima “organizzativa”, che coinvolge i processi aziendali e le relative procedure;

- la seconda “informativa” che riguarda la reportistica prodotta.

La Contabilità Direzionale, come noto, è composta da 3 contabilità, “Generale” (COGE), “Analitica” (COA) e “Industriale” (COI) di cui, però, solo la prima si sviluppa su "Conti Contabili" mentre le altre due sono spesso associate all’uso di Excel o altri Tools anche nell’esercizio della stessa prassi professionale. Allora perché ci si ostina a chiamarle "Contabilità Analitica e Industriale" se, specie nelle PMI, ma non solo, di contabilità, intesa come partita doppia, non c'è ombra?

La risposta risiede interamente nel concetto della “obbligatorietà”, infatti la Contabilità Generale è obbligata a conformarsi alle disposizioni normative previste dal legislatore civilistico (e in seconda battuta ai principi contabili nazionali – OIC) per la redazione del Bilancio di esercizio, mentre non sussiste la medesima obbligatorietà per la Contabilità Analitica e Industriale alla cui determinazione si arriva attraverso sistemi extracontabili, sebbene una convergenza tra le diverse contabilità sia senz’altro auspicabile al fine di garantire risultati confrontabili e quindi maggiormente apprezzabili dagli stakeholders.

La stragrande maggioranza delle aziende italiane, pur disponendo più o meno correttamente di Costi Standard, in realtà li utilizza solo per finalità statistiche, metodo tecnicamente definito “Sistema Duplice Misto”, poiché non attua la contabilità analitica e industriale nel significato anglosassone dell'espressione, cioè con "scritture di contabilità gestionale auto-bilancianti", pertanto costantemente in quadratura con la contabilità generale. Nella migliore delle ipotesi si adotta il “Sistema Duplice Bilanciante” dove, attraverso opportuni “conti di collegamento”, i saldi vengono trasferiti ai conti di contabilità analitica, e il sistema funziona imitando il sistema patrimoniale. I conti tornano, ma il sistema è piuttosto farraginoso a causa della necessità di duplicare molte scritture per trasferire i dati tra i due sistemi, che in ogni caso risultano essere in quadratura solo in occasione delle "chiusure periodiche gestionali".

A testimonianza di quanto precedentemente esposto, si rappresenta che i 3 maggiori sistemi ERP a livello internazionale, SAP S4 - JD Edwards E1 - Microsoft Dynamics 365, sono stati progettati proprio secondo la logica del "Sistema Patrimoniale" (riconducibile al trattato di contabilità di Fabio Besta, Professor della Ca’ Foscari) riconosciuto nella prassi anglosassone come unico sistema integrato (fra componenti gestionali e componenti contabili) in grado di attuare correttamente la “Contabilità Analitica e Industriale a Costi Standard e Varianze"). Pertanto sarebbe opportuno che anche in Italia si iniziassero a rivedere alcuni stereotipi ed a confrontarsi con le migliori best-practice internazionali. Quindi, mentre nei paesi anglosassoni le scritture contabili vengono tenute secondo il Sistema Patrimoniale, in Italia si continua ad adottare il Sistema del Reddito, che peraltro è stato recepito dal nostro sistema normativo e che trova le sue fondamenta nelle scuole di pensiero (come quella di Gino Zappa) che ritenevano errate rappresentazioni del reddito di esercizio come somma dei risultati di singole transazioni, mentre più corretta la rappresentazione di un risultato unitario della gestione in un definito periodo amministrativo. Nel Sistema Patrimoniale, infatti, emerge una variazione del valore del patrimonio, e quindi del reddito, quando, a fronte di un ricavo, il "costo di prodotto" associato viene quest’ultimo accreditato al magazzino prodotti finiti e addebitato al costo del venduto e poi girato a P&L (Profit and Loss Statement). Il Sistema del Reddito, invece, non rileva queste transazioni e confronta solo i costi e i ricavi d'esercizio nella loro globalità ed introduce alcuni valori stimati e congetturati (quali le rimanenze, gli ammortamenti ed altri accantonamenti, ecc.) per tenere conto di quei cicli operativi che si producono a cavallo di più esercizi.

Il flusso contabile di un Sistema Patrimoniale, quindi, si svolge in sincronia con il procedere delle fasi di lavorazioni, ovvero al progressivo svolgersi dei processi interni di produzione. Tale funzionamento richiede che vi siano in azienda:

- Inventari permanenti, con rilevazione analitica dei carichi e degli scarichi di magazzino, in modo che la consistenza dei magazzini stessi sia calcolabile con continuità. Non è possibile infatti fondare tutto su inventari periodici;

- Cost Model, con la trasformazione degli addebiti al magazzino semilavorati, classificati per natura, in accrediti aggregati per prodotto (Ordine di Produzione). Al termine delle lavorazioni, quando il prodotto è terminato e consegnato al magazzino prodotti finiti, gli accrediti e gli addebiti consentiranno la valorizzazione delle quantità in magazzino ad un “costo unitario di prodotto”. Il medesimo costo unitario verrà impiegato successivamente per valorizzare il Costo del Venduto.

Come è evidente, il funzionamento di un sistema con le caratteristiche indicate richiede rilevazioni ordinate dei fatti interni dell'impresa, che vengono ad assumere rilevanza direttamente nel sistema contabile. Pertanto è necessario che a monte di questo sistema vi sia un'attenta riorganizzazione e normalizzazione dei processi aziendali, e a valle vi sia un sistema ERP in grado di supportarli operativamente.

In merito alle relazioni fra la rilevazione dei costi e il sistema di contabilità generale, si sottolinea che il sistema contabile più adeguato è il “Sistema Unico Diviso” poiché tale sistema permette di rilevare le variazioni del patrimonio anche durante i processi di trasformazione del prodotto.

I costi da rilevare ricadono in 3 classi:

- Costi riguardanti il carico e lo scarico e da magazzino di materie prime e prodotti finiti;

- Costi di addebito al magazzino semilavorati della manodopera diretta

- Costi indiretti di produzione variabili e fissi

Da questo processo di rilevazione emergono le informazioni non soltanto di quanto è stato consumato nel periodo - gli addebiti al conto WIP (Work in Process) - ma anche per quale destinazione è stato utilizzato. Gli scarichi dal WIP sono infatti ottenuti moltiplicando le quantità prodotte per il relativo Costo Standard suddiviso nelle differenti componenti di costo (o Cost Item). È quindi al momento del "versamento da produzione" che si procede ad isolare le "Varianze di Produzione" che verranno chiuse a P&L ed al contempo è all'interno del WIP che trova applicazione il Cost Modelling, cioè la modalità prescelta per "destinare" i costi di acquisto ai prodotti.

Occorre precisare che tutti i movimenti di magazzino devono essere oggetto di rilevazione contabile per cui è necessario attivare la Contabilità di Magazzino che implica la necessità di collegare opportunamente tutte le "tipologie" di movimentazione di magazzino (carico, prelievo, resi da lavorazione, versamento da produzione, scarico di magazzino) ai "conti gestionali" che ne rilevano il movimento contabile. L'obiettivo chiave attribuito all'Analisi degli Scostamenti (o analisi delle varianze) è identificare le performance che risultano essere disallineate rispetto agli standard al fine di intervenire in tempi rapidi per la loro correzione.

Premesso che il Sistema di Contabilità Gestionale nei moderni ERP calcola le varianze con riferimento a:

- varianze di acquisto relative a Materiali di Acquisto e Lavorazioni Esterne;

- sovra/sotto assorbimento di costi su Ordine di Produzione;

- varianze di quantità derivanti dalla Contabilità di Magazzino;

si rende necessario successivamente procedere ad effettuare l'Analisi degli Scostamenti che rappresentano le motivazioni fornite dal Controller al verificarsi di tali varianze.

In generale esistono 2 tipi di scostamenti di costo che possono essere Favorevoli (F) o Sfavorevoli (S):

- scostamenti di Spesa-Prezzo;

- scostamenti di Efficienza-Impiego.

A livello procedurale è preferibile che il Controller illustri l'analisi degli scostamenti come segue:

- Scostamenti di Spesa-Prezzo relativi ai costi variabili di produzione (Materiali Diretti, Lav. Esterne, Manodopera Diretta, Costi Indiretti Variabili);

- Scostamenti di Efficienza-Impiego relativi ai costi variabili di produzione (Materiali Diretti, Lav. Esterne, Manodopera Diretta, Costi Indiretti Variabili);

- Scostamenti di Spesa e di Impiego relativi ai Costi Indiretti Fissi di produzione.

Si lascia a completamento dell’articolo questo importante avviso da tenere bene a mente nel caso in cui il Sistema di Contabilità Gestionale non prevede la contabilizzazione separata degli elementi CIV (Costi Indiretti Variabili) e CIF (Costi Indiretti Fissi) perché, ad esempio, il sistema ERP non permette di utilizzare le Tariffe/Orarie scomposte. In questo caso il calcolo relativo agli scostamenti risulta quasi impossibile e comunque non propriamente corretto, per questo motivo è necessario scomporre il Costo Prodotto in opportune componenti di costo (o Cost Item) che dovranno essere utilizzate sia in fase di Contabilizzazione che di Determinazione del Costo del Venduto.

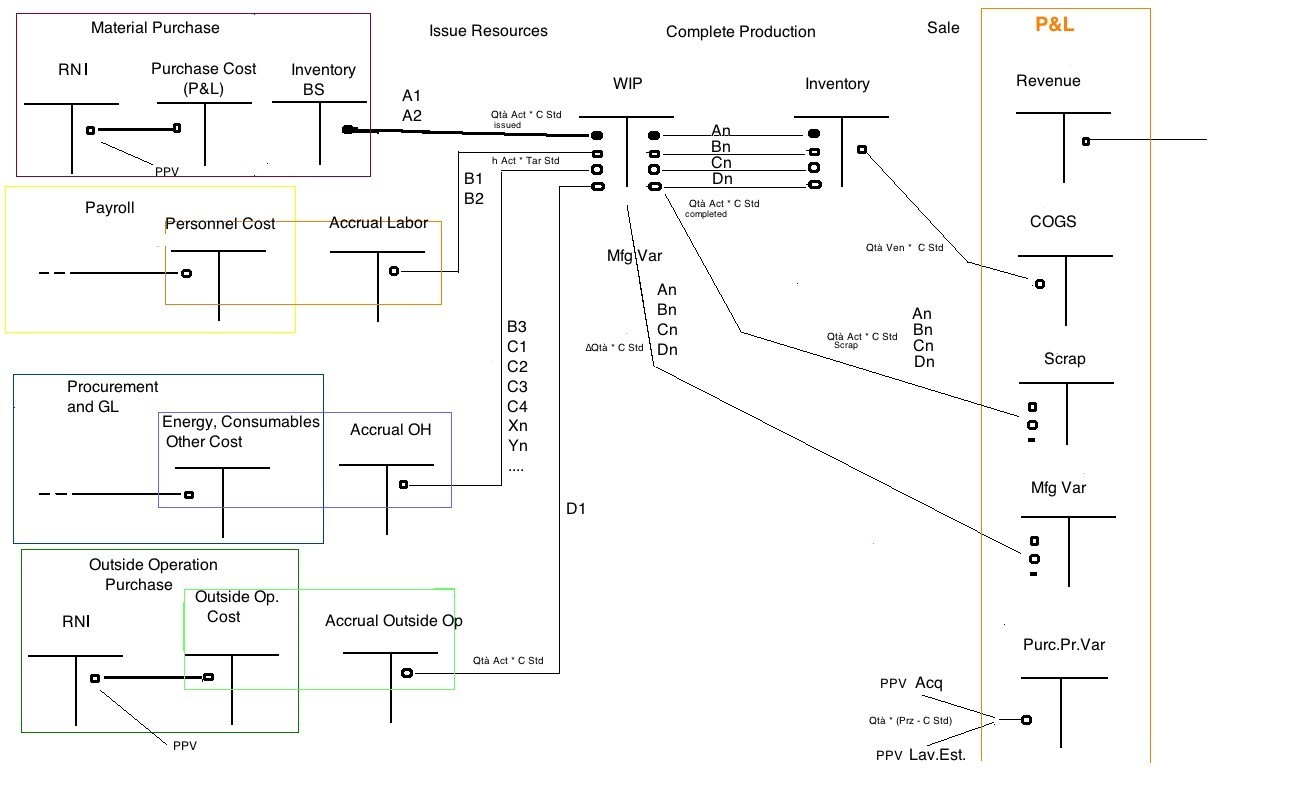

Si riporta di seguito il flusso della Contabilità Gestionale nei moderni ERP:

Riferimenti bibliografici:

- John G. Burch, Cost & Management Accounting;

- F. Amigoni, Cost Accounting;

- C.T. Horngren, Programmazione e controllo;

- Università Ca' Foscari, Analisi e Contabilità dei Costi;

- M. Ippoliti, Professione Controller;

- K. Ashar, Cost Accounting & Management.

Scopri di più sulla Contabilità Gestionale, nei Master in Finanza di MELIUSform Business School.

Ultima modifica il 12/02/2021

Tags: blogFinanza, MELIUS24