La vexata quaestio del diritto camerale nel caso delle società in amministrazione straordinaria

A cura dell'Avv. G. Arpea, Docente in area Legale

La domanda

Il tributo annuale d’iscrizione alla Camera di Commercio è dovuto dalle procedure di amministrazione straordinaria? Cosa succede dopo la cessazione dell’esercizio dell’attività d’impresa?

È una domanda che ho incontrato spesso negli anni di assistenza a Procedure Prodi bis e Marzano.

Proviamo a fare ordine con alcune riflessioni.

Le “regole del gioco”

Il tema è noto: dopo il riassetto dell’ordinamento camerale dovuto alla Legge Finanziaria 2000, il successivo Regolamento d’attuazione[1] ha stabilito che ogni impresa iscritta presso il Registro delle imprese è tenuta al pagamento di un diritto annuale d’iscrizione per il finanziamento ordinario delle Camere di Commercio.

Al tempo stesso, il Regolamento ha ammesso alcune eccezioni a questa regola generale[2]:

- in caso d’impresa in liquidazione coatta amministrativa, l’obbligo di pagamento del diritto cessa a partire dall’anno solare successivo a quello in cui sia stato adottato il provvedimento di ammissione alla procedura concorsuale;

- inoltre, a chiusura di questo gioco di alternanze, il tributo annuale è comunque dovuto per i casi in cui sia stato autorizzato, e fino a quando non sia cessato, l'esercizio provvisorio dell'impresa.

Quanto alle procedure di amministrazione straordinaria, nel silenzio dei Decreti Prodi bis e Marzano, sarebbe forte la tentazione di fare rinvio alla disciplina della liquidazione coatta amministrativa, per quanto compatibile[3].

Dunque, le eccezioni previste dal Regolamento si applicano alle procedure di amministrazione straordinaria? Sembrerebbe di no.

Vediamo il motivo.

Il chiarimento del Ministero

Dopo alcune incertezze iniziali, l’allora Ministero delle Attività Produttive ha tentato di fare chiarezza[4]. Mi pare che sia rilevante il passaggio nel quale il Ministero[5]:

- afferma la «non estensibilità analogica» dell’esenzione in parola con riguardo alle procedure di amministrazione straordinaria;

- evidenzia la diversa finalità dell’istituto dell’amministrazione straordinaria, che, diversamente alla liquidazione coatta amministrativa, è focalizzato sul risanamento e sul rilancio dell’attività d’impresa;

- conclude nel senso che «le imprese in stato di amministrazione straordinaria siano soggette al versamento del diritto annuale»;

- tuttavia, precisa che tale impostazione deve ritenersi valida «almeno sino a quando viene autorizzato l’esercizio d’impresa».

A ben vedere, il principio espresso nella circolare è in parte contraddittorio, poiché sembrerebbe escludere del tutto l’applicazione in via analogica (senza però chiarire i motivi di questa posizione), salvo ipotizzarne (o almeno apparentemente non escluderne) l’operatività nel caso di cessazione dell’esercizio dell’attività d’impresa.

Inoltre, da un punto di vista logico non sembra pienamente corretto parlare di «non estensibilità analogica», viste le note differenze tra l'interpretazione estensiva e quella analogica.

Nel tentativo di leggere parole del Ministero secondo un criterio di coerenza, di primo acchito potrebbe sembrare che i motivi di esclusione non vadano considerati come a sé stanti, ma in modo coordinato, e che l’esclusione possa operare allorché ricorrano i presupposti di fatto per l’applicazione analogica.

Ad ogni modo, la questione non è chiarita del tutto.

E la giurisprudenza?

Sul punto mi consta un solo precedente utile in giurisprudenza[6], il quale:

- equipara la procedura di amministrazione straordinaria di cui al vecchio Decreto Legge Prodi (ma non vedo perché mai non dovrebbe riguardare anche quella di cui al Decreto Prodi bis, specie tenuto conto del chiarimento contenuto nella Circolare) alle procedure di fallimento e di liquidazione coatta amministrativa;

- in via d’analogia, estende l’esenzione prevista dal Regolamento alla vecchia procedura di amministrazione straordinaria.

Tuttavia, questa pronuncia è stata ribaltata in appello[7], con conferma piena della tesi che esclude ogni margine di applicabilità dell’esenzione in ragione dell’inammissibilità dell’interpretazione analogica in materia tributaria.

Gli effetti della decisione sono chiari e la sua stabilità è ormai definitiva.

Ma resta il dubbio interpretativo o, quantomeno, non sono chiariti del tutto il senso e la portata delle parole del Ministero, allorché ha precisato che questa impostazione deve ritenersi valida «almeno sino a quando viene autorizzato l’esercizio d’impresa».

Gli orientamenti nel sistema camerale

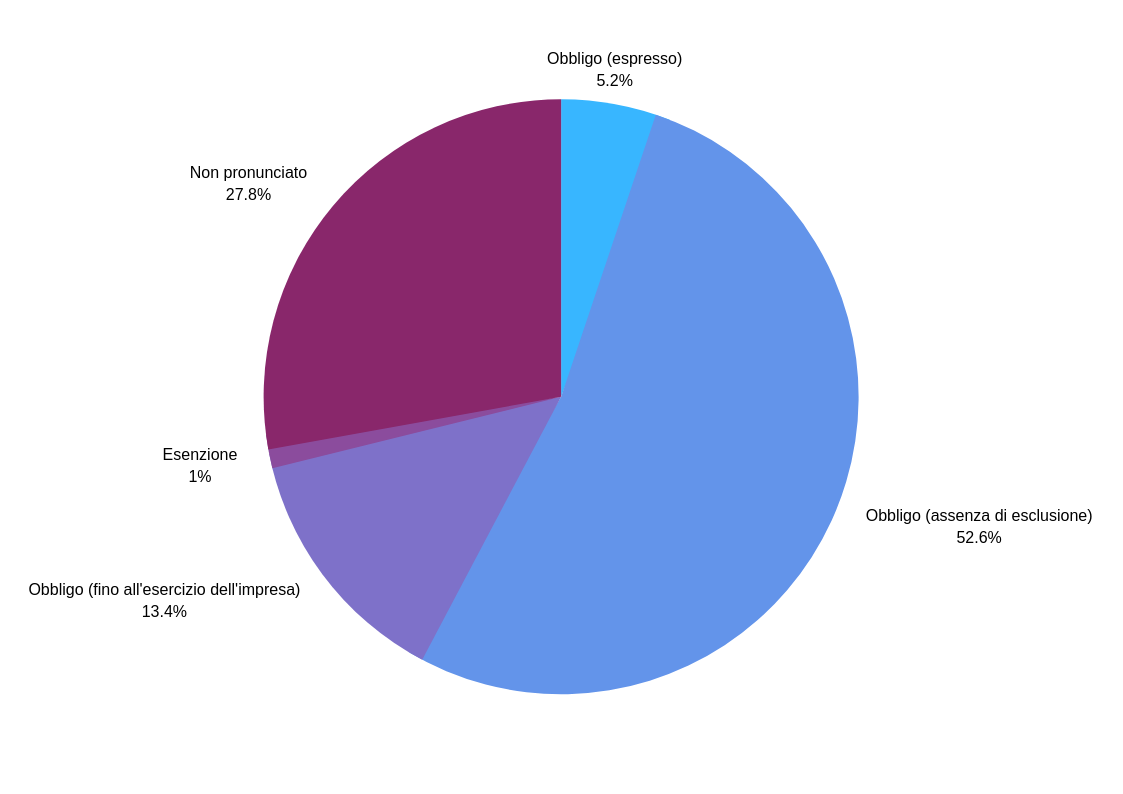

E nella pratica? Come viene risolta la questione nel sistema camerale?

Ho analizzato le posizioni delle diverse Camere di Commercio e ho riscontrato tre orientamenti:

- quello per cui l’esonero ammesso dal Regolamento non si applicherebbe alle amministrazioni straordinarie e dunque l’obbligo del pagamento del tributo permarrebbe in ogni caso, a cui aderiscono: 1) per indicazione espressa: Roma[8]; Cosenza[9]; Taranto[10]; Verona[11]; Viterbo[12]; 2) in modo inespresso, per assenza del caso in questione nell’elenco delle esenzioni: Aosta[13]; Ascoli Piceno[14]; Asti[15]; Avellino[16]; Bari[17]; Benevento[18]; Biella[19]; Bologna[20]; Bolzano[21]; Brescia[22]; Cagliari[23]; Caltanissetta[24]; Caserta[25]; Catania[26]; Catanzaro[27]; Chieti[28]; Como[29]; Crotone[30]; Fermo[31]; Forlì-Cesena[32]; Frosinone[33]; Genova[34]; Imperia-La Spezia-Savona[35]; Lucca[36]; Macerata[37]; Massa Carrara[38]; Matera[39]; Messina[40]; Modena[41]; Nuoro[42]; Oristano[43]; Padova[44]; Palermo[45]; Perugia[46]; Pesaro-Urbino[47]; Ravenna[48]; Reggio Calabria[49]; Reggio Emilia[50]; Rieti[51]; Rimini[52]; Treviso-Belluno[53]; Sassari[54]; Siracusa[55]; Sondrio[56]; Terni[57]; Torino[58]; Trieste[59]; Udine[60]; Venezia-Rovigo[61]; Vercelli[62]; Vicenza[63];

- quello per cui l’obbligo resterebbe in vigore almeno fino a quando viene autorizzato l’esercizio dell’impresa, a cui aderiscono: Ancona[64]; Campobasso-Isernia[65]; Firenze[66]; Mantova[67]; Novara[68]; Pescara[69]; Piacenza[70]; Pisa[71]; Pistoia[72]; Pordenone[73]; Prato[74]; Teramo[75]; Varese[76];

- quello per cui l’obbligo del pagamento cesserebbe a partire dal primo anno successivo al decreto di cessazione dell’esercizio d’impresa, a cui aderisce (solitaria…) Bergamo[77].

Non mi risulta invece che si siano pronunciate le Camere di Commercio di: Agrigento; Alessandria; Arezzo; Brindisi; Cosenza; Cremona; Cuneo; Enna; Ferrara; Foggia; Gorizia; Grosseto-Livorno; Milano-Monza e Brianza-Lodi; L’Aquila; Latina; Lecce; Lecco; Napoli; Parma; Pavia; Potenza; Ragusa; Salerno; Siena; Trento; Treviso-Belluno; Vibo Valentia.

Una conclusione

Pur a prescindere dalla tesi accolta dalla giurisprudenza di merito (per cui, in base all’orientamento prevalente, non sarebbe ammissibile l’interpretazione analogica in materia tributaria), credo che sia un altro l’elemento decisivo da considerare per escludere definitivamente nella pratica l’esenzione dal tributo per le procedure di amministrazione straordinaria.

A un’analisi capillare non sfugge che le linee guida della Camera di Commercio di Verona non si limitano a una trascrizione letterale del Regolamento, ma tentano una rielaborazione di senso dell’eccezione in esame. Chiarisce così l’Ente che l’esenzione può essere applicata solo alle procedure di amministrazione straordinaria per le quali non vi sia mai stato alcun provvedimento autorizzatorio all’esercizio dell’attività d’impresa.

Dunque, l’espressione “almeno fino a quando viene autorizzato l’esercizio dell’impresa” dovrebbe essere intesa in riferimento non al caso dell’interruzione dell’attività d’impresa in avvio della fase liquidatoria dell’amministrazione straordinaria, ma a quello diverso in cui tale autorizzazione non ci sia mai stata.

Ritengo che si tratti di casi estremamente residuali nella pratica, tra cui riesco a ipotizzare quello di una conversione in fallimento prima dell’apertura della fase di amministrazione straordinaria vera e propria (come, ad esempio dunque, al termine della fase di osservazione di una procedura ai sensi del Decreto Prodi bis).

Sembra infine che il dubbio sia chiarito.

[1]D.M. 11 maggio 2001, n. 359.

[2]V. art. 4, comma 1.

[3]V. artt. 36 del Decreto Prodi bis e 8, comma 1, del Decreto Marzano.

[4]V. Circolare del 30 gennaio 2004, n. 546959.

[5]V. pag. 2, punto 1), cpv.

[6]Comm. trib. prov.le Milano, sez. XL, 14 novembre 2011, n. 326.

[7]Comm. trib. reg.le Milano, sez. XIII, 24 luglio 2013, n. 88.

[8]https://www.rm.camcom.it/pagina103_diritto-annuale.html

[9]https://www.cs.camcom.gov.it/it/content/service/soggetti-esonerati-dal-pagamento-del-diritto-annuale)

[10]http://www.camcomtaranto.gov.it/pagine/tributi/soggetti_non_tenuti.shtm

[11]https://www.vr.camcom.it/it/content/diritto-annuale-0

[12]http://www.vt.camcom.it/it/attivita_34/anagrafe-delle-imprese_51/diritto-annuale_392

[13]http://www.ao.camcom.it/soggetti-esonerati-diritto-annuale.aspx

[14]http://www.ap.camcom.gov.it/default.asp?page=informazioni&idcategoria=62271

[15]http://www.at.camcom.gov.it/Page/t01/view_html?idp=2270

[16]http://www.av.camcom.gov.it/index.phtml?Id_VMenu=1017

[17]http://www.ba.camcom.it/index.php?cat=Diritto+Annuale&id_categoria=26&id_sottocategoria1=27&tasto=27

[18]http://www.bn.camcom.it/uploaded/Generale/dirittoAnnuale/2017/Chi%20non%20deve%20pagare.pdf

[19]http://www.bi.camcom.gov.it/Page/t08/view_html?idp=401

[20]http://www.bo.camcom.gov.it/registro-imprese-e-albi/diritto-annuale/soggetti-esonerati-dal-pagamento

[21]http://www.camcom.bz.it/it/servizi/registro-delle-imprese/diritto-annuale/calcolo-e-versamento

[22]http://www.bs.camcom.it/index.phtml?Id_VMenu=144

[23]http://www.ca.camcom.it/IT/Page/t01/view_html?idp=147

[24]http://www.cameracommercio.cl.it/servizio.asp?serv=19

[25]http://www.ce.camcom.it/diritto_annuale.asp?ln=&idtema=1&idtemacat=1&page=informazioni&idcategoria=62163

[26]http://www.ct.camcom.gov.it/diritto-annuale.html

[27]http://www.cz.camcom.it/content/cessazione-dallobbligo-di-pagamento

[28]http://www.ch.camcom.it/P42A0C127S125/Obbligo-al-pagamento.htm

[29]http://www.co.camcom.it/Page/t07/view_html?idp=10535

[30]http://www.kr.camcom.gov.it/soggetti_obbligati.asp?ln=&idtema=1&idtemacat=1&page=informazioni&index=1&idcategoria=63140

[31]https://www.fm.camcom.gov.it/it/content/cessazione-dallobbligo-di-pagamento

[32]http://www.fc.camcom.it/registroimprese/documento/diritto-annuale.htm?ID_D=4309

[33]http://www.fr.camcom.gov.it/content/soggetti-esclusi-dal-pagamento-del-diritto-annuale

[34]http://www.ge.camcom.gov.it/IT/Page/t01/view_html?idp=202

[35]http://www.rivlig.camcom.gov.it/IT/Page/t02/view_html?idp=64

[36]http://lu.camcom.it/content/soggetti-esonerati-dal-pagamento

[37]http://www.mc.camcom.it/P42A0C0S41/Diritto-Annuale.htm

[38]http://www.ms.camcom.gov.it/flex/cm/pages/ServeBLOB.php/L/IT/IDPagina/21

[39]http://www.mt.camcom.it/P42A0C881S126/Diritto-annuale.htm

[40]http://www.me.camcom.it/diritto_annuale.asp?ln=&idtema=1&idtemacat=1&page=informazioni&index=1&idcategoria=62367

[41]http://www.mo.camcom.it/registro-imprese/diritto-annuale/importi-dovuti#section-4

[42]http://www.nu.camcom.it/it/servizi/anagrafe-registri-e-ruoli/diritto-annuale/quanto-quando-e-come-si-versa/

[43]http://www.or.camcom.it/Servizi/Anagrafico-Certificativo/Diritto_Annuale/soggettidirittoannuale.html

[44]http://www.pd.camcom.gov.it/gestisci-impresa/diritto-annuale/non-sono-tenuti-al-versamento-del-diritto-annuale

[45]http://www.pa.camcom.it/content.aspx?33/45-221-Diritto-Annuale

[46]http://www.pg.camcom.gov.it/P42A3218C101S2/Chi-non-deve-pagare-il-diritto-annuale.htm

[47]https://www.ps.camcom.gov.it/portale-registro-imprese/servizi-di-sportello/diritto-annuale/diritto-annuale-ulteriori-informazioni#soggetti-esonerati-dall-obbligo

[48]http://www.ra.camcom.gov.it/registro-imprese/diritto-annuale/soggetti-esonerati

[49]http://www.rc.camcom.gov.it/P42A632C360S161/Soggetti-esonerati-dall-obbligo-di-pagamento.htm

[50]http://www.re.camcom.gov.it/Sezione.jsp?titolo=Soggetti+obbligati+al+pagamento+-+Soggetti+esonerati&idSezione=498

[51]http://www.ri.camcom.it/P42A0C180S174/Diritto-annuale.htm

[52]http://www.rn.camcom.it/regolazione-del-mercato/diritto-annuale/istruzioni-e-informazioni/soggetti-obbligati-ed-esonerati-dal-pagamento

[53]http://www.tv.camcom.gov.it/docs/Bisogni/Segue----/DirittoAnn/Guida_pagamento_Diritto_Annuale_2017.pdf

[54]https://www.ss.camcom.it/index.php?option=com_content&view=article&id=510&Itemid=425

[55]http://www.sr.camcom.gov.it/index.php/diritto-annuale

[56]http://www.so.camcom.gov.it/diritto-dal-2017

[57]http://www.tr.camcom.gov.it/anagrafe-imprese/diritto-annuale.html#3

[58]https://www.to.camcom.it/chi-deve-pagare-il-diritto

[59]http://www.ts.camcom.it/uffici/nome=Diritto+annuale&id_po=10&id_ufficio=11

[60]http://www.ud.camcom.it/P42A3791C89S45/Diritto-annuale-2018.htm

[61]http://www.dl.camcom.gov.it/FocusOn/focus-diritto-annuale/pagare-il-diritto-annuale/diritto-2018

[62]http://www.vc.camcom.gov.it/Page/t04/view_html?idp=217

[63]https://www.vi.camcom.it/it/servizi/diritto-annuale/diritto-annuale-2018.htm

[64]http://www.an.camcom.gov.it/sites/default/files/Vademecum%20diritto%20annuale_2017.pdf

[65]https://www.molise.camcom.gov.it/diritto-annuale-0

[66]http://www.fi.camcom.gov.it/registri-albi-e-certificazioni/diritto-annuale/cause-di-esonero-dal-pagamento-del-diritto-annuale

[67]http://www.mn.camcom.it/files/Diritto%20annuale/GUIDA_AL_DIRITTO_ANNUALE_CCIAA_MANTOVA_AGGIORNATA.pdf

[68]http://www.no.camcom.gov.it/Page/t08/view_html?idp=1869

[69]http://www.pe.camcom.it/pagina223_diritto-annuale.html

[70]http://www.pc.camcom.it/diritto-annuale/guida-al-contribuente/soggetti-obbligati-al-pagamento

[71]http://www.pi.camcom.it/uploads/2015_guida%20diritto%20annuale.pdf

[72]http://www.pt.camcom.it/default.asp?idtema=1&page=informazioni&action=read&index=1&idtemacat=1&idcategoria=2819&idinformazione=1769

[73]http://www.pn.camcom.it/registro-imprese/diritto-annuale/chi-non-versa.html

[74]http://www.po.camcom.it/servizi/dirann/datenu.php

[75]http://www.te.camcom.it/pagina1844_soggetti-obbligati.htm

[76]http://www.va.camcom.it/Chi_deve_versare/1044

[77]http://www.bg.camcom.gov.it/macroaree/camera/diritto_annuale/chi-deve-pagare/imprese-in-amministrazione-straordinaria/

Questi ed altri temi sono affrontati nei Master in Business Law.

Ultima modifica il 23/08/2021

Tags: BlogLegal