Project Controlling: una sintesi in poche righe

di Francesco Rubini - Management Advisor e consulente gestionale e Direzionale, associato Assocontroller

DEFINIZIONE

Le attività di progetto sono quelle in cui si produce un unico prodotto, spesso con caratteristiche uniche e originali, alla cui realizzazione si arriva attraverso numerose lavorazioni che si susseguono in una sequenza ben definita.

La funzione del Project Controlling nasce in principio per gestire le grandi opere dell’ingegneria civile, ma in seguito si è estesa anche ad altri settori industriali come edilizia, cantieristica, siderurgica, chimica, impiantistica, ecc.

PRINCIPI CONTABILI

A) ITAGAAP PC23 – Lavori in corso su ordinazione.

I criteri di contabilizzazione e valutazione delle commesse a lungo termine sono:

1a) Criterio della percentuale di completamento o dello stato di avanzamento (metodo consigliato).

E’ il criterio che meglio si adatta alle commesse di durata ultrannuale (>12mesi), senza contare che è il metodo più utilizzato e preferito rispetto ad altri.

I costi, i ricavi ed il margine di commessa vengono riconosciuti in funzione dell’avanzamento dell’attività produttiva e quindi attribuiti agli esercizi in cui tale attività si esplica.

Vi sono vari metodi per determinare la percentuale del SAL a seconda che si prenda una base singola o multipla di ripartizione (esempio, si imputano gli elementi percentuali sia in termini di ricavi, sia in termini di costi). Questi metodi sono tutti accettabili nei limiti in cui consentano una corretta e ragionevole ripartizione del margine operativo della commessa.

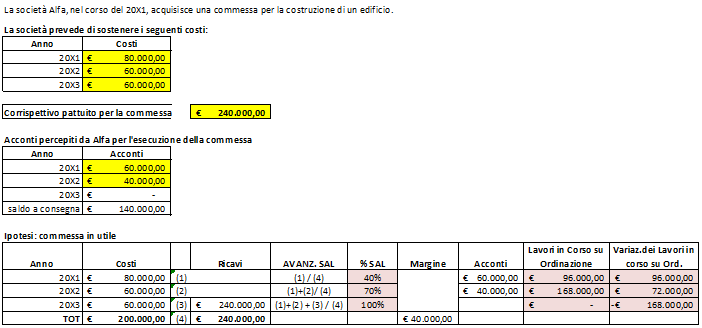

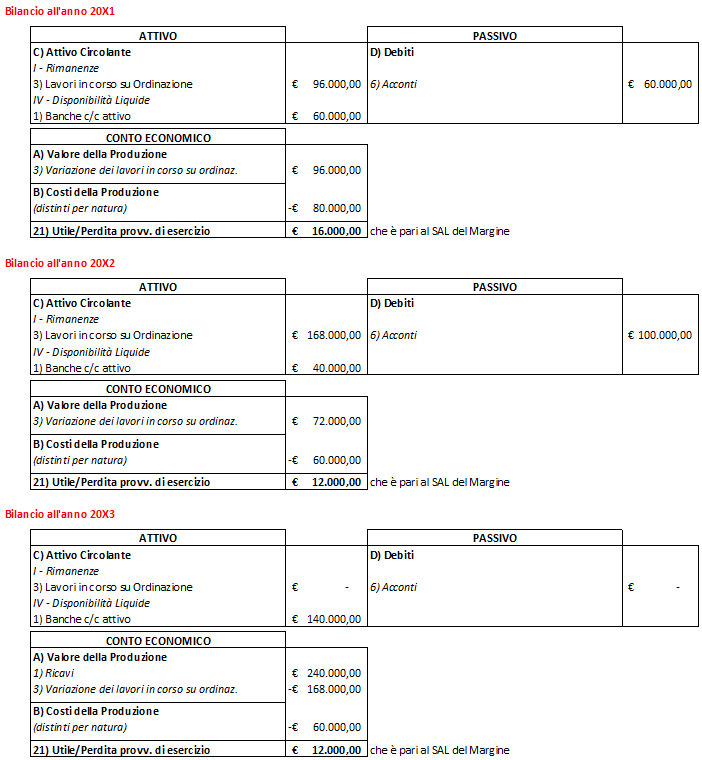

ESEMPIO:

Di seguito un esempio di impiego del criterio della percentuale di completamento in una impresa edilizia, con le specifiche di calcolo e di contabilizzazione in bilancio

Metodo di calcolo

Riflessi del metodo sulle voci di Bilancio

2a) Criterio della commessa completata o del contratto completato.

Si adatta soprattutto alle commesse di durata infra-annuale (<12mesi), in questa ipotesi i ricavi e il margine sono riconosciuti solo a contratto completato e i prodotti in corso di lavorazione (WIP) continueranno ad essere sottoposti al PC13 (come “rimanenze”).

I ricavi e il margine di contribuzione vengono riconosciuti solo quando il contratto è completato, quando cioè le opere sono ultimate e consegnate.

L’adozione di questo criterio comporta il differimento degli importi fatturati fino al completamento della commessa.

B) IAS11 – Construction Contracts.

Prevede l’applicazione del criterio del SAL per tutte le commesse a prescindere dalla durata. Ciò che cambia rispetto al PC23, al di là del criterio omogeneo per tutte le commesse, è la modalità di rappresentazione in Bilancio poiché lo IAS11 richiede l’imputazione a ricavo dell’avanzamento di commessa, mentre il PC23 privilegia l’iscrizione dello stesso tra i lavori in corso su ordinazione (rimanenze).

OPERATIVITA'

La metodologia del controllo dei costi che si è affermata come riferimento è l’Earned Value Management (EVM), adottata dalle grandi imprese multinazionali impegnate in attività di progetto, come ALSTOM, ANSALDO STS, ENI, GE, FINCANTIERI, ecc.

L’esigenza di adottare l’EVM nasce dalla constatazione che il budget di progetto (o Baseline) non è un bechmark significativo, manca infatti di ogni riferimento al “valore della produzione realizzata" per cui si rende necessario integrare il cost accounting con le “metodologie di governo operativo dei progetti”; solo in questo modo è possibile dare un valore alla parte di progetto realizzata in funzione del SAL.

Il primo step è la definizione del Benchmark, non un generico budget di progetto, ma un articolato WBS (Work Breakdown Structure) che permetta di scomporre il progetto in componenti elementari, o WBE (Work Brakdown Elements) e relativi Tasks, di cui poter misurare il completamento ed effettuare le relative analisi di risultato (ADR), all'interno del margine complessivo di Progetto.

Le metodologie di rappresentazione delle componenti elementari di progetto, diagramma di GANTT o diagramma di PERT, permettono entrambe di far emergere la WBS.

Se adesso colleghiamo un Costo di Budget ad ogni Attività, abbiamo il Benchmark di riferimento per l’attività di controllo.

In fase di consuntivo, sarà sufficiente collegare il Piano dei Conti Gestionale, oltre che ai Centri di Controllo, anche alle WBS create per la gestione dei progetti. In questo modo, a sistema ERP, saranno presenti sia i dati di Budget di Progetto che i Consuntivi provenienti dalle registrazioni in Contabilità Analiica, direttamente o mediante regole di distribuzione.

Ciò che i sistemi ERP non permettono di fare, o almeno non lo permettono in maniera performante, è la possibilità di effettuare il Forecast in occasione delle revisioni di Progetto, ed è per questo motivo che le grandi imprese hanno introdotto specifici tools di “project management”. I migliori, se collegati opportunamente all’ERP, permettono ai Project Manager di avere sempre sotto controllo i seguenti indicatori chiave:

- To date schedule variance

- To date cost variance

- Projection of schedule delay at completion

- Projection of cost variance at completion

Ai fini del controllo dei costi, e quindi del margine, oltre al collegamento fra ogni Attività e il Conto o Centro, sarà necessario il collegamento fra Attività e Responsabilità, ovvero l’Organization Brakdowon Structure (OBS).

Una volta definiti WBS, OBS e il Piano dei Conti di Controllo, l’attività di Project Controlling può essere effettuata con successo.

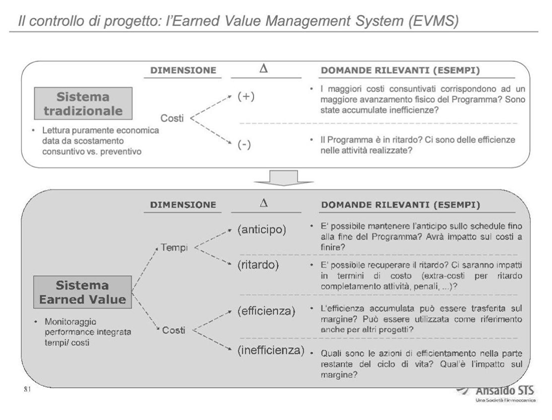

L’immagine sotto riporta il confronto fra SISTEMA TRADIZIONALE vs EARNED VALUE MANAGEMENT in Ansaldo STS.

Riferimenti bibliografici

- F. Amigoni, Cost Accounting

- Il Sole 24 Ore, Contabilità & Bilancio

- AACE, Cost Engineering Journal

Ultima modifica il 20/04/2022

Tags: blogFinanza, MELIUS24