Le manipolazioni di bilancio lasciano sempre delle tracce: come indagarle? - Parte 2

Earning management o frode contabile?

A cura di:

Maria Laura Colombo, Financial Controller / Bilancio Consolidato Specialist - Socio Assocontroller

Marco Astolfi, Financial Controller e Coordinatore Scientifico dei Master in Finanza e Controllo Meliusform Business School

Le definizioni di earning management sono cresciute in letteratura soprattutto recentemente, a sottolineare il fatto che tale concetto si è evoluto nel corso degli ultimi decenni ed ha trovato sempre più una sua narrazione soprattutto nel mondo di cultura anglosassone. Una prima corrente prende il via da Schipper K. nel 1989 e successivamente da Haely P.M. e Wahlen J.M. nel 1999, per arrivare poi a Ronen J. E Yaari V. nel 2008. Tutte però possono essere ricondotte ad unità definendo che: “L’earning management è il complesso di tutte le operazioni “ad hoc” e di tutte le manovre contabili, lasciate alla discrezionalità degli amministratori, che vengono attuate volontariamente per far apparire un bilancio differente da quello reale e/o influenzare gli aspetti sostanziali della gestione aziendale” (Verona, 2006).

Le sosfisticazioni di bilancio generano quindi inevitabilmete earning di bassa qualità, il grado di qualità degli earnings di bilancio (earning quality analysis) risiede infatti:

- nelle sue proprietà temporali (tempestività, comparabilità e verificabilità nel tempo e nello spazio);

- nel tipo di relazione esistente tra reddito, flussi di cassa e accruals. Minori saranno le stime necessarie ad ottenere il reddito maggiore risulterà il suo grado di attentibilità;

- nell’attinenza ai principi contabili.

Va sottolineato però che l’attendibilità non significa assenza di ipotesi o stime ma significa che esse debbano essere ben ponderate e ragionevoli. Quindi il semplice esercizio della discrezionalità diventa una forma di earning management solo se viene oltrepassato il confine lecito della flessibilità contabile, ovvero quando la valutazione delle singole poste di bilancio e la decisione sul valore da assegnare siano volutamente utilizzate per indirizzare i risultati in una determinata direzione (Capalbo, 2016). Tuttavia, come espresso in premessa, spesso è piuttosto difficile stabilire dove sia il confine tra la discrezionalità concessa dalle regole contabili e quella che invece viola tali norme. A questo proposito, Dechow P.M. e Skinner D.J. (2000) distinguono le politiche contabili fraudolente da quelle che, seppur aggressive, sono considerate accettabili perché rientrano nei confini della liceità nell’esercizio della discrezionalità da parte dei manager. Possiamo quindi parlare di:

- Conservative accounting: comprende tutte quelle politiche contabili conservative mirate a riportare utili più bassi rispetto a quelli effettivamente realizzati che verranno poi “restituiti” agli esercizi futuri. Queste riduzioni sono attuate o attraverso una sopravvalutazione delle passività/costi oppure con una sottovalutazione delle attività/ricavi;

- Aggressive accounting: comprende tutte quelle politiche contabili aggressive mirate a riportare utili più alti rispetto a quelli effettivamente realizzati. Questi incrementi sono attuati attraverso una sottovalutazione delle passività/costi o una sopravvalutazione delle attività/ricavi;

- Neutral accounting: riporta il reddito d’esercizio che risulta da operazioni definite neutrali, perciò non costituisce oggetto di earnings management.

- Fraudolent accounting: comprende tutte quelle politiche contabili fraudolente e sanzionabili in contrasto con gli standard contabili (sotto o sovra fatturazione, vendite in nero, falsa fatturazione, mancata contabilizzazione di fatture d’acquisto, occultamento di passività…)

Nonostante questa classificicazione renda chiara, teoricamente la distinzione tra earning management e frode contabile, a livello operativo è in realtà difficile individuare una netta demarcazione poiché molte azioni dei manager rientrano in quella che l’ex presidente della SEC, Arthur Levitt, aveva definito come “gray area” (area grigia), ossia quella zona in cui l’esercizio della discrezionalità si pone tra la legittimità e la vera e propria frode contabile. E’ innegabile che i due fenomeni siano fortemente correlati e molto spesso la presenza di earning management preannuncia la comparsa di frode contabile col passare del tempo [3].

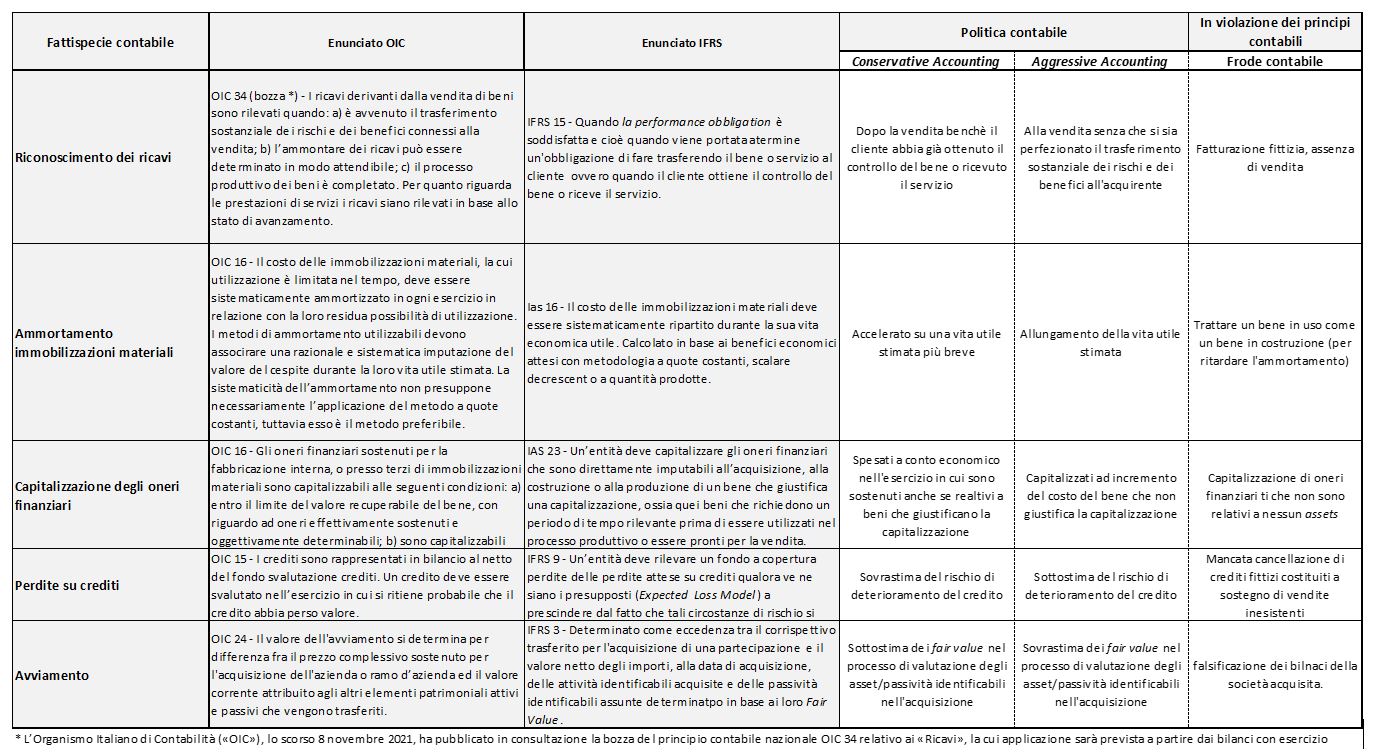

Di seguito un esempio di alcune operazioni e del loro diverso trattamento contabile (Jacek,2011):

- Parte 1: L’ informativa di bilancio e i legami con l’earning management

- Parte 3: L’earning management contabile e reale

- Parte 4: L’analisi contabile per l’individuazione delle sofisticazioni di bilancio attraverso i ratios (indici) e i cash flows (flussi finanziari): L’Andamento dei Ricavi, dei Crediti, delle Rimanenze e dei rispettivi indici di rotazione/dilazione

- Parte 5: Costi di sviluppo, Ammortamenti, Accantonamenti a fondi per rischi ed oneri futuri, Svalutazione delle attività materiali e immateriali

- Parte 6: Un indicatore di sintesi per le sofisticazioni di bilancio: il “Cash Conversion Cycle” (CCC)

- Parte 7: Il ruolo della disclosure quality nelle sofisticazioni di bilancio alcuni esempi

[3] Lee T.A. et al. 1999

Ultima modifica il 21/06/2022

Tags: blogFinanza, MELIUS24