Le manipolazioni di bilancio lasciano sempre delle tracce: come indagarle? - Parte 4

L’analisi contabile per l’individuazione delle sofisticazioni di bilancio attraverso i ratios (indici) e i cash flows (flussi finanziari): L’Andamento dei Ricavi, dei Crediti, delle Rimanenze e dei rispettivi indici di rotazione/dilazione

A cura di:

Maria Laura Colombo, Financial Controller / Bilancio Consolidato Specialist - Socio Assocontroller

Marco Astolfi, Financial Controller e Coordinatore Scientifico dei Master in Finanza e Controllo Meliusform Business School

- ad esaminare e classificare in aree separate ed autonome del bilancio le operazioni tipiche e straordinarie avvenute nell’esercizio d’indagine;

- a stabilire le norme e i principi contabili applicabili sulla base dell’attività svolta dall’azienda e la prassi di settore prevalente;

- ad individuare le principali aree a rischio manipolazione tenendo conto del tipo di attività svolto e del ciclo di vita in cui si trova l’impresa. L’area di business nella quale opera l’impresa può infatti dare un’idea generale su quale siano, approssimativamente, i valori in media più appropriati per quella specifica tipologia di impresa (si pensi ad esempio alla criticità assunta dagli accantonamenti al fondo svalutazione crediti nel settore bancario) o quali siano le voci maggiormente esposte a rischio (nel caso del settore farmaceutico per esempio è cruciale la qualità della rilevazione delle spese di ricerca e sviluppo, mentre nel settore immobiliare la qualità del valore contabile degli immobili);

- a definire la presenza di incentivi e fattori di contesto che possono spingere l’impresa ad alterare il bilancio e il grado di chiarezza e trasparenza delle disclosures (es. debt covenants, remunerazione dei managers, impatto sullo stock price…)

Una volta completata l’analisi preliminare, il processo operativo per l’indagine contabile prevede i seguenti steps:

1) riclassificazione del bilancio d’esercizio in forma scalare al fine di comprendere la struttura patrimoniale e scindere il risultato netto per aree di gestione (tipica/caratteristica, finanziaria, atipica e straordinaria);

2) individuazione delle poste di bilancio che presentano andamenti anomali confrontando bilanci di diversi esercizi (time series analysis). L’andamento delle voci di bilancio va analizzato sia in termini assoluti che percentuali, con riferimento ad una base fissa scelta (in genere i ricavi), anno su anno o quarter su quarter;

3) focus dell’analisi sono quelle poste di bilancio ritenute “anomale” congiuntamente all’informativa riveniente dalla nota integrativa e dalla relazione sulla gestione al fine di verificarne l’attendibilità. L’analisi contabile deve essere integrata dall’analisi delle disclosure di bilancio al fine di comprendere se tali poste siano state iscritte in aderenza ai principi di redazione del bilancio ed ai principi contabili o siano il risultato di alterazioni.

Come possiamo intuire le aree di bilancio che possono essere oggetto di manipolazione da parte del management sono molte, anche se le evidenze desumibili dall’analisi di casi concreti di sofisticazione permette di affermare che, soprattutto gli “assets” aziendali vengono utilizzati come il mezzo (“tappeto”) dell’impresa sotto il quale celare possibili perdite (”polvere”) [10]. La sovra-stima dei valori di bilancio si concentra soprattutto sugli “assets” aziendali, non sempre oggetto di adeguate svalutazioni per componenti ormai non più destinabili a transazioni ai prezzi di mercato corrente (si pensi ai crediti, alle immobilizzazioni immateriali, alle partecipazioni, alle immobilizzazioni finanziarie nonché alle celebri rimanenze di magazzino). Altrettanto numerose possono essere le strategie contabili che il management può porre in essere per alterare i dati di bilancio (ad esempio tipiche operazioni che intendono “comprimere” i risultati possono essere: anticipazione di costi o posticipazione di ricavi, compressione delle scorte di magazzino, maggiori accantonamenti al fondo rischi, accantonamento a fondo trattamento di fine mandato per gli amministratori, importante crescita dei compensi amministratori, omissione di risconti/ratei attivi…), conseguentemente numerosi sono gli indicatori (ratios) che si possono costruire per aiutarci nell’analisi.

Per una maggiore disamina delle circostanze che danno luogo a queste “strategie contabili”, si è ritenuto opportuno soffermarsi principalmente sulle seguenti aree: ricavi, rimanenze, costi di sviluppo, ammortamenti, accantonamenti fondi rischi e la svalutazione delle attività materiali e immateriali.

Red fleg: Ricavi

La crescita del fatturato è il dato finanziario cui gli analisti e il “mercato” danno maggior peso nel valutare le performance societarie. Varie sono le tecniche più o meno lecite che possono sono essere utilizzate dal management per manipolare il fatturato, si va dalle tecniche della registrazione anticipata dei ricavi (come si è già visto) a quelle, costituenti vere e proprie pratiche illegali, di “creazione” fittizia del fatturato. Nelle PMI (ma anche nelle società di maggiori dimensioni) queste operazioni avvengono in maniera più diffusa di quanto si possa pensare specie se il management (particolarmente aggressivo) viene remunerato anche attraverso piani di stock option, come sta avvenendo di recente in seguito all’ingresso di Venture Capital nella compagine azionaria delle PMI.

La prima domanda che dobbiamo porci nell’indagare quest’area è quindi come capire se la società espone un fatturato attendibile e sostenibile nel lungo periodo ricordando, come enunciato dei principi contabili internazionali, che: “un ricavo di vendita è l’importo del corrispettivo a cui l’entità ritiene di avere diritto in cambio del trasferimento al cliente di beni o servizi e può dirsi realizzato, e quindi essere iscritto a conto economico, quando la relativa performance obligation risulta soddisfatta. Ciò avviene quando viene portata a termine un’obbligazione di fare, trasferendo il bene o servizio al cliente, ovvero quanto il cliente ottiene il controllo del bene o riceve il servizio” (IFRS 15).

La rilevazione del ricavo passa inoltre per la valutazione di tutti gli elementi che possono verosimilmente modificarne l’ammontare e quindi, per un vero e proprio procedimento di stima.

Il transaction price è infatti influenzato da elementi che sono sottoposti a condizione (una volta che il bene è stato consegnato o il servizio erogato non è da escludere che il bene possa essere restituito, o il cliente risulti insolvente, o si applichino penali…) e viene richiesto alla società la stima della probabilità e della quantità di tali “corrispettivi variabili” così da rilevare in bilancio il ricavo al netto di tali fattori. Le politiche di sofisticazione dei ricavi si possono quindi attuare agendo su diverse leve e benché non siano di semplice analisi partendo dalla seguente relazione [11] possiamo addivenire a delle riflessioni interessanti.

Ricavi netti = incassi + ∆ crediti netti v/clienti - ∆ acc.to resi ed abbuoni - ∆ ricavi differiti

La formula ci dice che i ricavi d’esercizio sono la risultante del cash collected di periodo più il differenziale YoY (Year over Year) dei crediti v/clienti (al netto del fondo svalutazione crediti) meno il differenziale YoY dei resi e abbuoni e dei ricavi differiti.

Analizziamo ora i driver di ogni addendo per capire le leve di discrezionalità a disposizione dei manager in quest’area.

Prima di tutto definiamo il cash collected quale risultante di questa relazione [12] :

Cash collected = (Ricavi + crediti v/clienti all’inizio dell’anno) - crediti v/clienti alla fine dell’anno

Questa formula ci dice che, ipotizzando di incassare i crediti dell’esercizio precedente nell’esercizio corrente, la cassa dell’anno è data dal fatturato dell’esercizio corrente più il differenziale dei crediti tra inizio e fine esercizio.

Ipotizziamo ora di adottare una politica di aggressive accounting agendo sul timing di riconoscimento dei ricavi e quindi iscrivendo un ammontare di ricavi maggiore rispetto a quello che si sarebbe ottenuto con il metodo contabile alternativo (neutrale o conservativo), che effetti possiamo osservare?

Dato che il riconoscimento anticipato di ricavi, comporta generalmente un incremento dei crediti commerciali invece che delle entrate di cassa (come già affermato la cassa è una voce di bilancio difficilmente manipolabile), ciò determinerà un incremento della componente “non cash” dei ricavi e una “scarsità” di flusso di cassa.

Come abbiamo appena visto agire sui ricavi comporta spesso una modifica dei crediti commerciali. Tale posta di bilancio è esposta al valore di presumibile realizzo procedendo, ove se ne ravvisino i presupposti, alle opportune svalutazioni (l’IFRS 9 prevede che l’impresa debba sempre valutare il fondo a copertura perdite ad un importo pari alle perdite attese lungo tutta la vita del credito expected credit losses model – ECL). I crediti commerciali si modificano quindi non solo per effetto della modifca dei ricavi (di cui ne sono contropartita) ma anche a causa della discrezionalità lasciata ai redattori di bilancio relativamente all’accantonamento al fondo svalutazione crediti, discrezionalità che può essere utilizzata in modo strumentale sia nella decisione di iscrivere o meno tale accantonamento, sia nella determinazione del suo ammontare.

Indici utili all’analisi di quest’area possono essere:

La ragionevolezza dell’accantonamento al fondo svalutazione crediti va valutata in relazione al rischio per l’impresa di non riuscire a riscuotere i crediti in essere, se venisse adottata una politica di aggressive accounting sottostimando l’inesigibilità dei crediti e imputando quindi a conto economico accantonamenti al fondo svalutazione crediti inferiori al reale rischio di insolvenza dei creditori, a parità di vendite si osserverebbe una riduzione di tutti e tre gli indici [13]. A parità di contesto economico, clientela di riferimento, tempi medi di incasso, tali indicatori dovrebbero rimanere stabili nel tempo e coerenti con la media del settore.

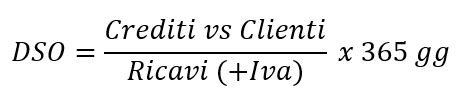

Agire sui ricavi e sui crediti commerciali determina inoltre un impatto anche sulla qualità del credito commerciale in quanto altera l’indice di rotazione dei crediti (DSO - Days Sales Oustanding):

Tale indice esprime il numero di giorni medi di incasso dei nostri crediti, un DSO eccessivo (es. oltre i classici 90-120 gg.[14]) è un indicatore di scarsa qualità dei crediti commerciali e può comportare un peggioramento del rating da “scarsa rotazione del credito commerciale” da parte degli istituti bancari. [15]

Per dare un po' di concretezza ai nostri ragionamenti, consideriamo la seguente situazione:

L’analisi comparativa YoY evidenzia un andamento da approfondire nell’esercizio 2019, in particolare si registra un incremento dei crediti a breve anomalo rispetto all’incremento del fatturato. Come mai i crediti aumentano del 24% a fronte di un incremento del fatturato del 5%? I crediti sono “gonfiati” o sono stati modificati i termini di pagamento?

Consideriamo poi il trend dell’indice di rotazione dei crediti. Un indice DSO in aumento, come nel nostro caso, indica o una crescente difficoltà nell’incasso e/o una mancata svalutazione di crediti ormai inesigibili.

Consideriamo ora gli ultimi due addendi della relazione dei ricavi (resi e ricavi differiti). L’approccio dello IASB si sostanzia nell’iscrivere il ricavo in funzione dell’evento che determina la sua realizzazione, ciò comporta in taluni casi un’iscrizione “parziale” o “differita”.

Per quanto riguarda le vendite con attribuzione del diritto di restituzione (resi) l’IFRS 15 prevede la seguente contabilizzazione: a) l’incremento dell’attivo (cassa) per l’importo totale della vendita; b) la rilevazione del ricavo nei limiti dell’importo del corrispettivo al quale l’entità prevede di aver diritto; c) l’iscrizione di una passività (fondo resi) per gli eventuali rimborsi futuri; d) laddove si dovesse esercitare il reso, l’iscrizione di un’attività per il diritto a recuperare i prodotti dal cliente in contropartita della rettifica del costo delle vendite.

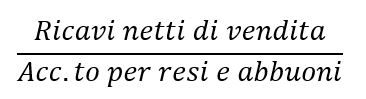

Si può facilmente intuire che se volessimo attuare una politica di aggressive accounting basterebbe sottostimare volontariamente l’accantonamento al fondo resi per “gonfiare” i ricavi. Tale strategia potrebbe essere rilevata attraverso l’indagine dell’andamento del seguente indice:

Agire invece sul differimento dei ricavi in modo non conforme ai principi contabili potrebbe nascondere una politica di income minimization, in quanto i ricavi differiti possono rappresentare una “cookie jar” di futuri “non cash revenues” disponibili per la società da cui attingere negli esercizi futuri [16].

Il ricavo differito si verifica quando si ricevono pagamenti da clienti prima che il prodotto sia stato consegnato o il servizio erogato e si sostanzia nella contabilizzazione di una passività a stato patrimoniale (ricavi differiti) come contropartita della cassa ricevuta. Al momento della consegna del prodotto o dell’erogazione del servizio i ricavi differiti si “convertono” in ricavi realizzati attraverso la loro iscrizione a conto economico e la riduzione della passività di stato patrimoniale senza che si determini nessuna variazione di cassa.

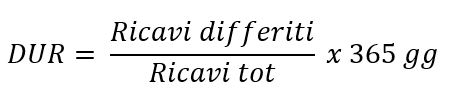

Un utile indice di analisi da considerare per valutare la presenza di possibili discrezionalità in quest’area è l’indice di rotazione dei ricavi differiti: DUR - Days Unearned Revenues

Tale indice indica in quanti giorni i ricavi differiti (che ricordiamo impattano il passivo di stato patrimoniale) si “trasformano” in ricavi effettivi iscritti a conto economico. Un incremento dei giorni del DUR indica quindi un allungamento dei tempi di trasferimento dell’impatto reddituale derivante delle transazioni con i clienti.

Ulteriori indicazioni di eventuali politiche di bilancio in quest’area potrebbero arrivare dall’analisi della coerenza dei valori iscritti nei prospetti di bilancio (in particolare Stato Patrimoniale e Rendiconto Finanziario) con le informazioni di Nota integrativa.

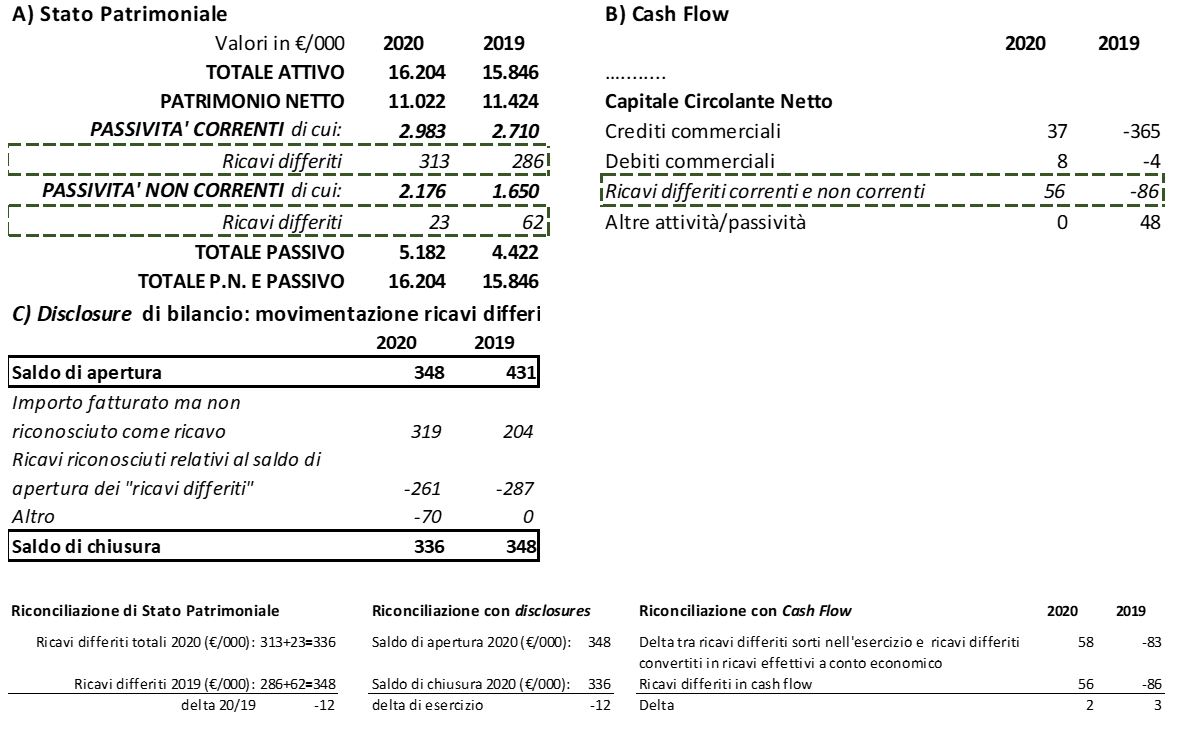

Si consideri ad esempio una società che presenta i seguenti dati e disclosures e cerchiamo di capire se si ravvisano delle anomalie sulla voce dei Ricavi differiti:

Come possiamo notare la movimentazione delle poste di stato patrimoniale è perfettamente riconciliata con il dettaglio di nota integrativa ed è coerente con la movimentazione iscritta nel rendiconto finanziario [17].

Red fleg: Rimanenze

Un’altra “celebre” area su cui si ama agire per impattare la redditività di bilancio è il magazzino. Intervenire sul magazzino a livello patrimoniale determina infatti una corrispondente variazione a livello economico che incide sulla redditività.

Questo accade in quanto, mentre lo stock di rimanenze finali di ogni anno vanno inscritte a stato patrimoniale, le variazioni delle rimanenze vanno inserite a conto economico. L’eccessiva valutazione delle rimanenze finali (e quindi l’inserimento a conto economico di una rilevante variazione positiva delle rimanenze) può quindi nascondere il tentativo di occultare delle perdite con l’effetto anche di “annacquare il capitale” (valutazione in eccesso rispetto alla sua reale consistenza [18]).

Le rimanenze finali sono beni per i quali sono stati sostenuti dei costi nell’esercizio corrente ma i cui ricavi verranno realizzati nell’esercizio successivo. Tali costi vanno quindi “stornati” e “passati” nell’esercizio successivo, il valore delle rimanenze finali rappresenta quindi un costo da attribuire all’esercizio successivo e costituisce quindi una componente di reddito positiva per l’esercizio corrente.

Le rimanenze iniziali sono invece beni acquisiti nell’esercizio precedente e venduti in quello corrente, il loro costo rappresenta quindi una componente di reddito negativa dell’esercizio in corso.

Agire sul magazzino comporta quindi:

- un incremento del valore della produzione se la variazione delle rimanenze è positiva (rimanenze finali maggiori delle rimanenze iniziali) in quanto lo storno dei relativi costi è superiore al costo delle rimanenze iniziali;

- un decrementano del valore della produzione se la variazione delle rimanenze è negativa (rimanenze finali minori delle rimanenze iniziali) in quanto lo storno dei relativi costi è inferiore al costo dei beni acquistati nell’esercizio precedente;

- un incremento del DSI (Days Sales Inventory) dei giorni di magazzino, in quanto un magazzino troppo elevato ruota in tempi molto lunghi. Un alto valore dei giorni di magazzino indica periodi lunghi di giacenza delle merci e quindi problemi di liquidità, maggiore pressione sul capitale operativo o ancora l’incapacità della società a vendere i propri prodotti.

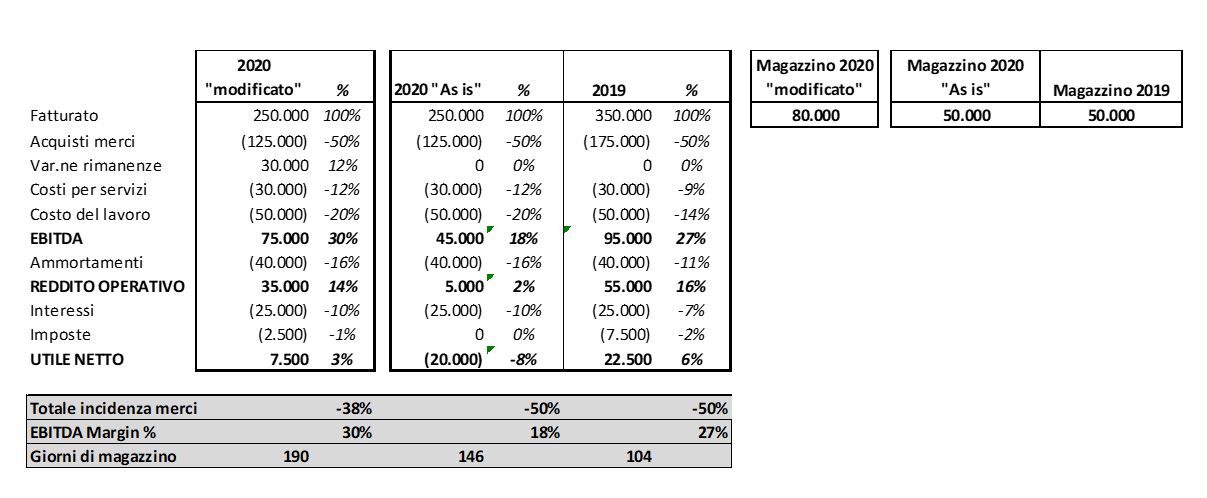

Consideriamo la seguente situazione. La società chiude il bilancio 2020 in perdita (colonna 2020 “As is”) ma non volendo presentare un bilancio negativo decide di intervenire sulle scorte (colonna 2020 “modificato”).

Analizzando la situazione possiamo dedurre che intervenire sul magazzino, in modo da avere una variazione delle rimanenze positiva, ha determinato:

- un aumento di redditività poco credibile (Ebitda margin 2020 “modificato” pari al 30% vs Ebitda margin 2019 pari al 27%) a fronte di una riduzione di fatturato YoY del -29%;

- una minor incidenza della merce sugli acquisti;

- un’esplosione dei giorni di magazzino (DSI). Anche a parità di magazzino i giorni di rotazione (365/(Costo del venduto/ giacenza media)) aumentano in quanto diminuisce l’acquisto di merci (146 nel 2020 “as is” vs 104 nel 2019) ma l’eccessiva valutazione del magazzino finale ha amplificato tale fenomeno;

- un effetto fiscale “non dovuto” in quanto verso imposte su di un incremento di redditività “fittizio” (2.500 nel 2020 “modificato” vs valore nullo nel 2020 “as is”).

- Parte 1: L’ informativa di bilancio e i legami con l’earning management

- Parte 2: Earning management o frode contabile?

- Parte 3: L’earning management contabile e reale

- Parte 5: Costi di sviluppo, Ammortamenti, Accantonamenti a fondi per rischi ed oneri futuri, Svalutazione delle attività materiali e immateriali

- Parte 6: Un indicatore di sintesi per le sofisticazioni di bilancio: il “Cash Conversion Cycle” (CCC)

- Parte 7: Il ruolo della disclosure quality nelle sofisticazioni di bilancio alcuni esempi

[10] How cooked are the book? Come scovare le possibili sofisticazione dei numeri di bilancio. Webinar InFinance 2020

[11] Penman 2013.

[12] Overview of Earnings Management – Accounting Analytics - Wharton University

[13] Il primo indice si riduce in seguito all’incremento del denominatore dovuto alla sottostima del fondo svalutazione crediti.

[14] Ovviamente il DSO varia in base ai settori in cui opera l’impresa.

[15] Una banca potrebbe anche decidere di rivedere il proprio impianto fiduciario per timore di rimanere incagliata nel credito commerciale deteriorato.

[16] Overview of Earnings Management – Accounting Analytics - Wharton University

[17] Ovviamente il valore iscritto in CF può anche non coincidere perfettamente con lamovimentazione di stato patrimoniale perché può essere influenzato da altri aggiustamenti preetni in OCI o da fattori non evidenziati innota integrativa. Ciò che interessa è la coerenza dell’operazione e l’evidenza di assenza di anomalie.

[18] A tal proposito si ricordi la scelta adottata dagli IFRS di preferire al LIFO, tradizionalmente utilizzato come strumento per la creazione di riserve occulte, il FIFO in quanto generatore di valori contabili più prossimi al valore di mercato delle rimanenze.

Ultima modifica il 21/06/2022

Tags: blogFinanza, MELIUS24