Le manipolazioni di bilancio lasciano sempre delle tracce: come indagarle? - Parte 6

Un indicatore di sintesi per le sofisticazioni di bilancio: il “Cash Conversion Cycle” (CCC)

A cura di:

Maria Laura Colombo, Financial Controller / Bilancio Consolidato Specialist - Socio Assocontroller

Marco Astolfi, Financial Controller e Coordinatore Scientifico dei Master in Finanza e Controllo Meliusform Business School.

È molto importante a questo punto cercare di portare ad unità tutto il percorso di analisi fatto fino ad ora individuando una metrica che - mettendo a fattor comune le indagini sulle manipolazioni di bilancio nell’area dei ricavi, delle rimanenze e del costo del venduto - possa sinteticamente dare dei “warning” sull’eventuale presenza di sofisticazioni di bilancio. Tale indice è il cash conversion cycle (CCC - ciclo di conversione in contanti). Il CCC è una delle più importanti misure quantitative che aiutano a valutare l’efficienza operativa, finanziaria e gestionale di una società ed è diventato uno degli strumenti più utilizzati per effettuare la valutazione comparata tra diverse imprese prima di procedere ad operazioni di equity con una di esse (M&A, Private Equity, ecc.), ecco perché il management può avere interesse a manipolare le sue determinanti.

Ad esempio nel caso in cui due o più società presentino valori simili quanto a rendimento del capitale (ROE) e a rendimento delle attività (ROI), l’investitore potrebbe optare per investire nella società che ha un valore di CCC inferiore.

Un valore inferiore di cash conversion cycle implicherebbe, infatti, che la società è in grado di generare rendimenti similari ad altri player, ma in un tempo minore ed al contempo meno soggetta a possibili crisi di liquidità.

Il cash conversion cycle (CCC - ciclo di conversione in contanti) misura quanto tempo la società impiega per vendere il proprio magazzino, per riscuotere i crediti e per pagare i propri fornitori. In altre parole, il tempo necessario per convertire lo stock in liquidità.

E’ quindi il risultato aggregato dei singoli indicatori che definiscono le tre fasi operative che lo compongono e più precisamente il DSI, DSO e DPO:

CCC = DSI*+DSO*-DPO*

(*) ovviamente si ricorda che nel calcolo di questi indicatori i “Ricavi” ed il “Costo del Venduto” dovranno essere maggiorati dell’Iva per rendere omogenei i rapporti dei ratios.

In forma estesa:

Una tendenza di valori di tale indice decrescenti o costanti su più periodi è un buon segno, mentre quelli in aumento dovrebbero portare a ulteriori indagini e analisi.

Come abbiamo visto lungo tutto l’elaborato ogni singolo indicatore può essere indagato per definire o meno le eventuali manipolazioni di bilancio della relativa area.

Ricordiamo brevemente il significato di ciascuno di questi indici:

- DSI (Days Sales Inventory), come abbiamo già analizzato nell’area rimanenze, indica in quanti giorni mediamente la società vende l’intero inventario (giorni magazzino). Più il valore di DSI è basso meglio è.

- DSO (Days Sales Oustanding), come abbiamo già analizzato nell’area ricavi, tale indice individua quanti giorni la società impiega mediamente a riscuotere i propri crediti commerciali. Ricordiamo che le vendite in contanti hanno un DSO pari a zero ma, dato che, solitamente le società acquistano a credito differendo il pagamento, il DSO sarà sempre maggiore di 1. Un valore di DSO basso è preferibile.

- DPO (Days Payable Outstanding), indica quanti giorni mediamente la società impiega a pagare i fornitori, vale a dire a saldare i debiti commerciali. Maggiore è il tempo impiegato, maggiore sarà la liquidità disponibile per potenziali investimenti, quindi un valore di DPO maggiore è preferibile.

Come abbiamo detto il valore del CCC è un buon indicatore sintetico del grado dell’efficienza operativa e finanziaria della società in quanto evidenzia in che modo la società sta utilizzando le attività e le passività di breve termine per generare e riallocare la liquidità. Più basso è il valore del cash conversion cycle migliore è l’efficienza operativa.

L’indice ovviamente non è in grado di fornire informazioni significative come valore a sé stante in un dato periodo di tempo ma è necessario contestualizzarlo nello storico dell’impresa e con la media del settore.

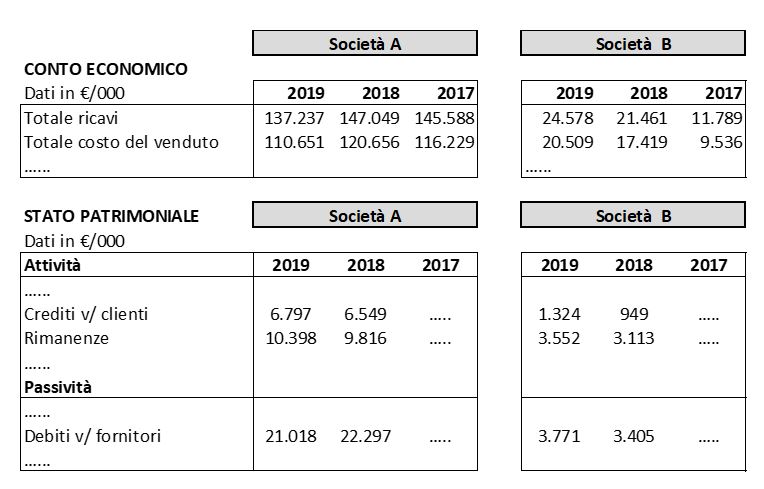

Consideriamo l’esempio di due società operanti nel settore dell’automotive che presentano i seguenti dati di bilancio, calcoliamone il CCC ed analizziamone l’evoluzione. Si consideri inoltre che il CCC medio di settore è pari a 20 gg.

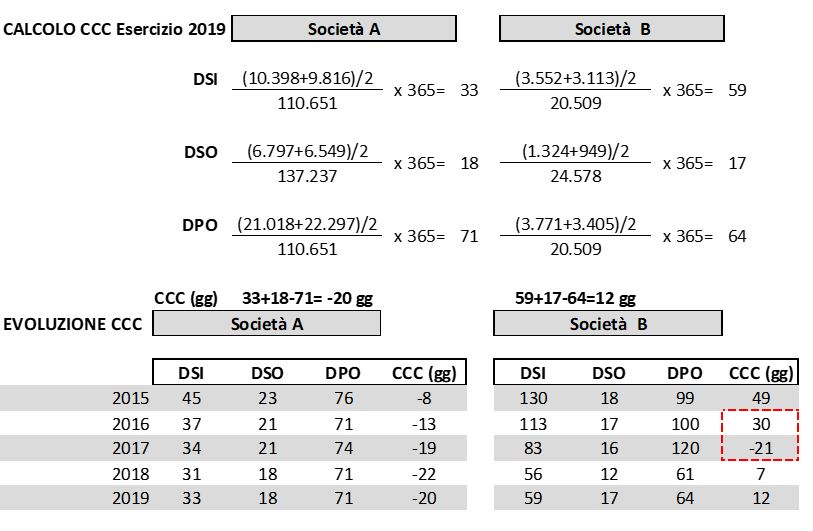

Possiamo osservare che:

- entrambe le società presentano un CCC inferiore alla media di settore che ricordiamo essere di 20 gg. (la società A presenta un indice addirittura negativo e può quindi essere considerata un “best performer di settore”);

- entrambe riescono a farsi pagare dai propri clienti in tempi decisamente più brevi rispetto alle tempistiche di pagamento richieste dai loro fornitori;

- entrambe le società presentano un buon trend dell’indice che risulta essere tendenzialmente in calo nei cinque anni di analisi e quindi in miglioramento;

- la società A presenta un trend decisamente regolare mentre la società B presenta un andamento “anomalo” nell’esercizio 2016 e 2017 (in quest’ultimo risulta addirittura negativo) per poi risalire negli esercizi successivi. Tale andamento è determinato dall’esplosione del DPO che, rispettivamente nel 2016 e nel 2017, risulta essere addirittura il 41% e il 62% superiore al “best performer di settore” per poi dimezzarsi negli esercizi successivi. Tale andamento merita di sicuro un supplemento di indagine. Sono cambiate le politiche commerciali tanto da ottenere dilazioni di pagamento così importanti? Se fosse così come mai solo per due esercizi? Il management ha manipolato il costo del venduto?

- Parte 1: L’ informativa di bilancio e i legami con l’earning management

- Parte 2: Earning management o frode contabile?

- Parte 3: L’earning management contabile e reale

- Parte 4: L’analisi contabile per l’individuazione delle sofisticazioni di bilancio attraverso i ratios (indici) e i cash flows (flussi finanziari): L’Andamento dei Ricavi, dei Crediti, delle Rimanenze e dei rispettivi indici di rotazione/dilazione

- Parte 5: Costi di sviluppo, Ammortamenti, Accantonamenti a fondi per rischi ed oneri futuri, Svalutazione delle attività materiali e immateriali

- Parte 7: Il ruolo della disclosure quality nelle sofisticazioni di bilancio alcuni esempi

Ultima modifica il 21/06/2022

Tags: blogFinanza, MELIUS24