Le manipolazioni di bilancio lasciano sempre delle tracce: come indagarle? - Parte 5

Costi di sviluppo, Ammortamenti, Accantonamenti a fondi per rischi ed oneri futuri, Svalutazione delle attività materiali e immateriali

A cura di:

Maria Laura Colombo, Financial Controller / Bilancio Consolidato Specialist - Socio Assocontroller

Marco Astolfi, Financial Controller e Coordinatore Scientifico dei Master in Finanza e Controllo Meliusform Business School.

Costi di sviluppo

Sovente all’interno dell’impresa si sostengono costi che hanno come scopo quello di studiare nuovi prodotti o nuovi processi produttivi, oppure realizzare nuovi brevetti o altri beni immateriali. I costi di sviluppo, come previsto dallo IAS 38 e dall’ OIC 24 (quest’ultimo vale la pena ricordare che a seguito del recepimento della Direttiva 34/2013 nel D.Lgs 139/2015, ha adeguato le sue interpretazioni ai Principi contabili internazionali, IAS 38, ove in maniera categorica, stabilivano già la differenza dei costi di sviluppo dalle attività immateriale derivanti dalla ricerca), sono quelli sostenuti per applicare i risultati della ricerca di base e di altre conoscenze possedute o acquisite in un piano o in un progetto per la produzione di materiali, dispositivi, processi, sistemi o servizi, nuovi o sostanzialmente migliorati, prima dell’inizio della produzione commerciale e/o dell’utilizzazione.

Sono dunque costi che riguardano la fase successiva del processo di ricerca e sono finalizzati a migliorare prodotti e servizi già esistenti, oppure a crearne di nuovi. In genere si tratta di costi collegati alla progettazione e alla prototipazione.

Questi costi, essendo oneri pluriennali, sono in alcuni casi capitalizzabili nell’attivo patrimoniale (generalmente all’interno delle immobilizzazioni immateriali) e ammortizzati secondo la loro vita utile (e comunque entro un periodo non superiore a 5 anni) purché rispondano positivamente alle seguenti specifiche caratteristiche (c.d. criteri di capitalizzabilità):

a) essere relativi ad un prodotto o processo chiaramente definito, nonché identificabile e misurabile (ciò equivale a dire che l’azienda deve essere in grado di dimostrare la loro diretta inerenza al prodotto o processo per la cui realizzazione essi sono stati sostenuti);

b) essere riferiti ad un progetto realizzabile (fattibilità tecnica): la realizzabilità di un progetto è, di regola, frutto di un processo di stima altamente soggettiva, e assai raramente l’azienda sarà in grado di stabilire preventivamente l’assoluta certezza di successo. Tuttavia, se la fattibilità tecnica del prodotto o del processo può essere dimostrata e l’impresa intende produrre e commercializzare il prodotto o utilizzare o sfruttare il processo, l’incertezza si riduce sensibilmente e può quindi identificarsi quella utilità pluriennale che è condizione indispensabile per la capitalizzazione dei costi;

c) essere recuperabili tramite i ricavi che nel futuro si svilupperanno dall’applicazione del progetto stesso (fattibilità economica).

A queste caratteristiche occorrerebbe aggiungere anche:

d) la fattibilità finanziaria: ovvero la disponibilità di risorse finanziarie per completare lo sviluppo dell’attività immateriale e per pervenire al suo successivo utilizzo o vendita;

e) l’attendibilità della rilevazione del costo: ovvero la capacità di valutare in modo attendibile i costi imputabili alla predetta attività durante la fase di sviluppo.

Tra i principali costi imputabili ad una attività di “sviluppo”, possono rientrarvi:

1. i costi del personale impegnato nelle relative attività,

2. i costi dei materiali e servizi utilizzati,

3. alcuni costi indiretti (escluse le spese generali e amministrative),

4. gli oneri finanziari sostenuti direttamente per l’attività di ricerca e sviluppo,

5. gli ammortamenti dei relativi cespiti.

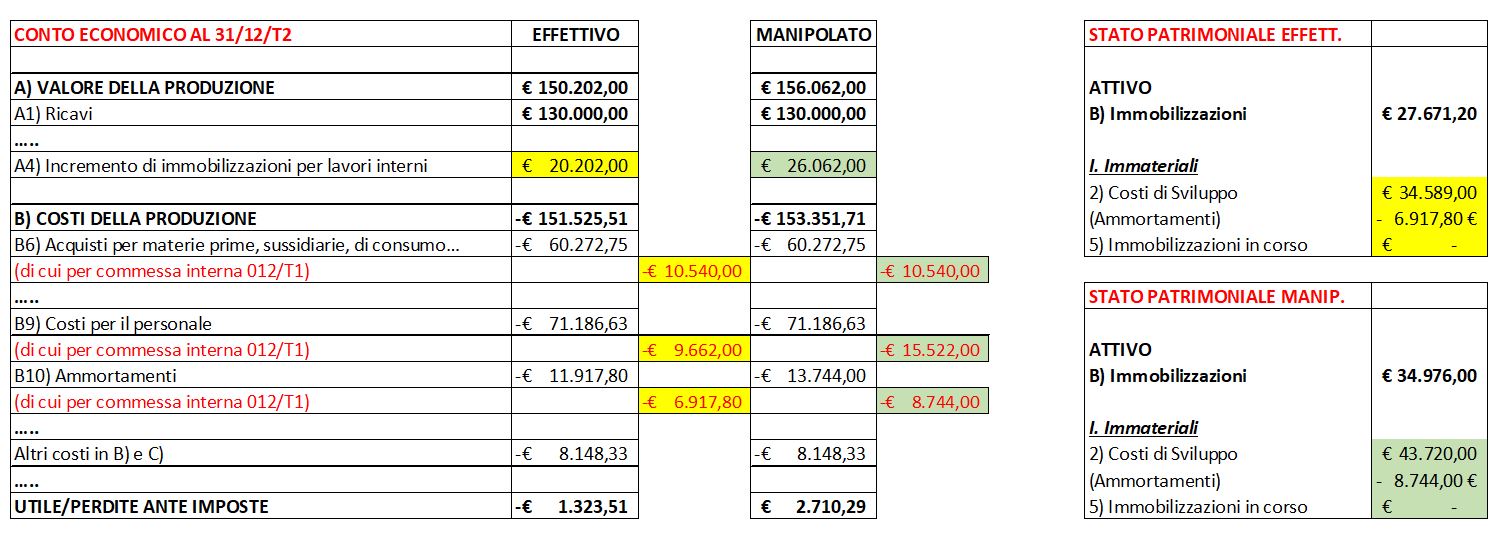

Il valore da attribuire ai costi attinenti all’attività di “sviuppo” è generalmente determinato extra-contabilmente e fornito dalla contabilità analitica attraverso una scheda di lavorazione che riporta la somma di tutti i costi dei fattori produttivi diretti (materie prime, salari degli operai, ecc.), e indiretti (materie sussidiarie, energia, altri servizi, ecc.). Si può quindi immaginare come quest’area possa essere oggetto di manipolazione allo scopo di capitalizzare più o meno costi a seconda della politica di earning management perseguita dato che tale pratica determina una corrispondente variazione a livello economico.

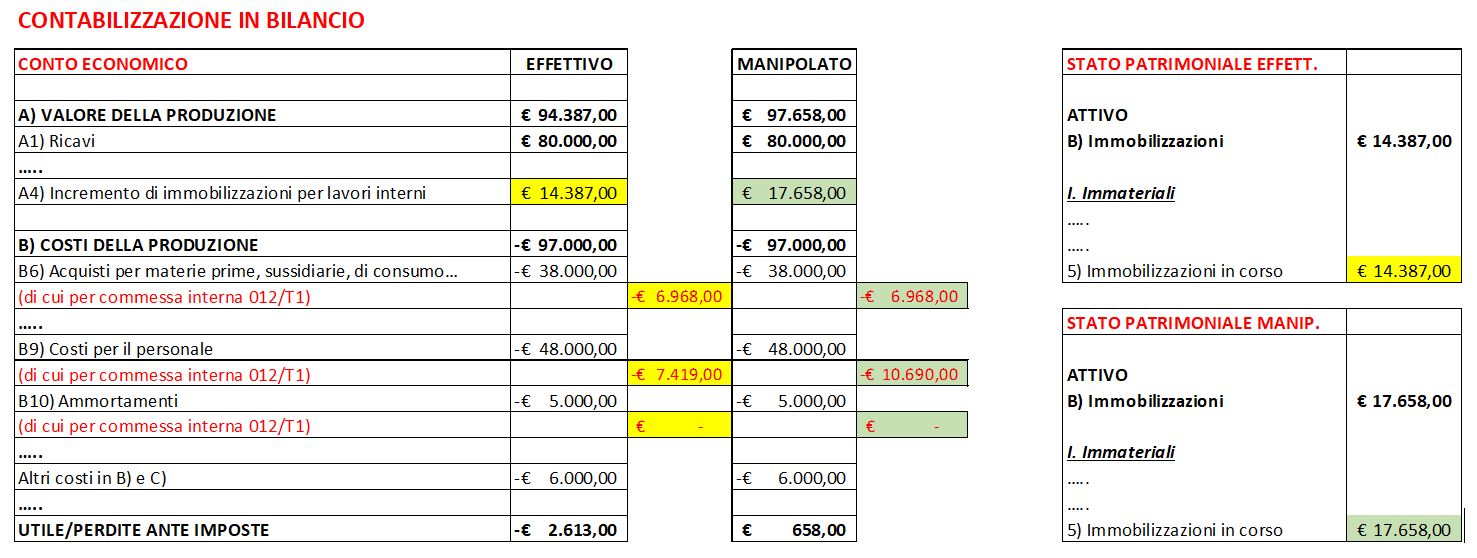

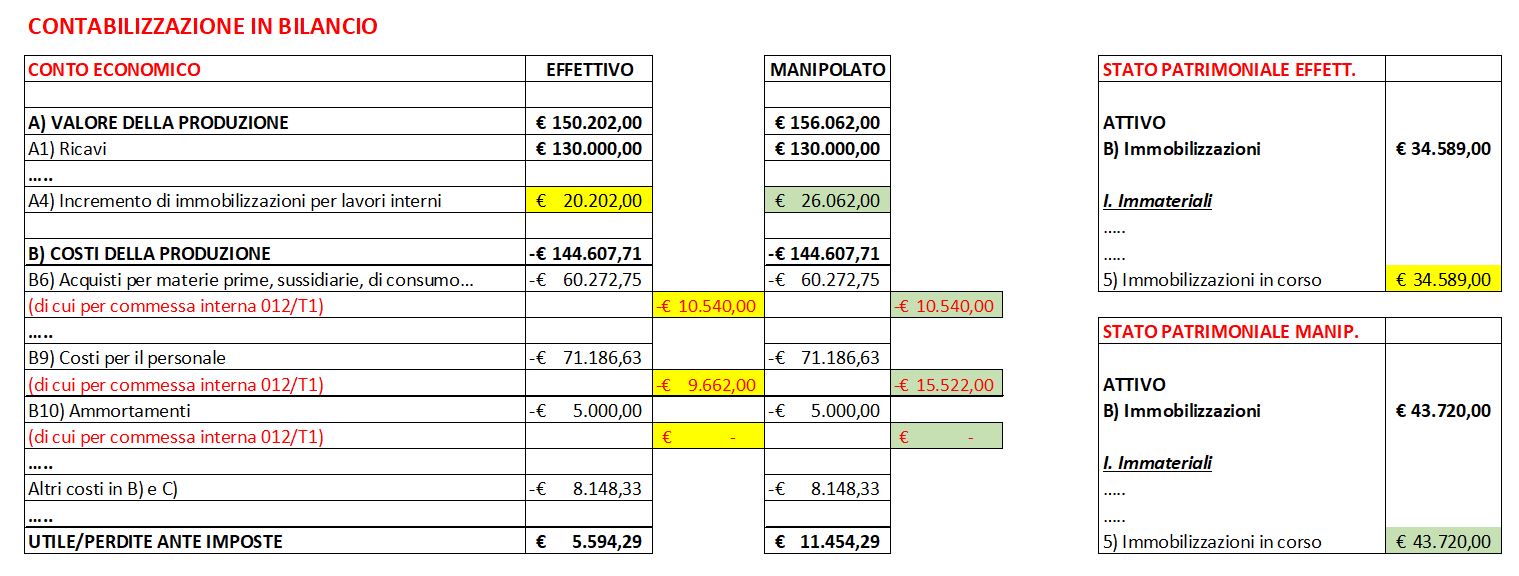

La capitalizzazione dei costi di sviluppo comporta infatti che, durante l’anno, i costi attribuibili all’attività di sviluppo siano rilevati secondo la loro natura in conto economico tra i “Costi della produzione”. Tali costi al termine dell’esercizio devono essere “sospesi” dal conto economico, perché non di competenza, ed inclusi tra gli elementi attivi dello stato patrimoniale attraverso un processo di “capitalizzazione indiretta” . Con la capitalizzazione indiretta la quota dei costi di esercizio attinenti all’attività di sviluppo ricompresa nel “Costo della produzione” viene rettificata tra i componenti positivi di reddito nel “Valore della produzione” (precisamente nella voce “Incrementi di immobilizzazioni per lavori interni” o “Costruzioni in economia” o “Incrementi di immobilizzazioni in corso”).

In contropartita a tale rettifica si registreranno dei “costi sospesi” che vengono fatti confluire nell’attivo patrimoniale nell’ambito della voce “Immobilizzazioni immateriali in corso”. Questo avviene in quanto contabilmente è un costo sospeso ma, nella sostanza, rappresenta un costo pluriennale destinato durevolmente all’azienda (e per detta natura si classifica tra le immobilizzazioni) in attesa però di completarsi, di svolgere il suo regolare funzionamento economico e quindi di essere assoggettato al procedimento di ammortamento.

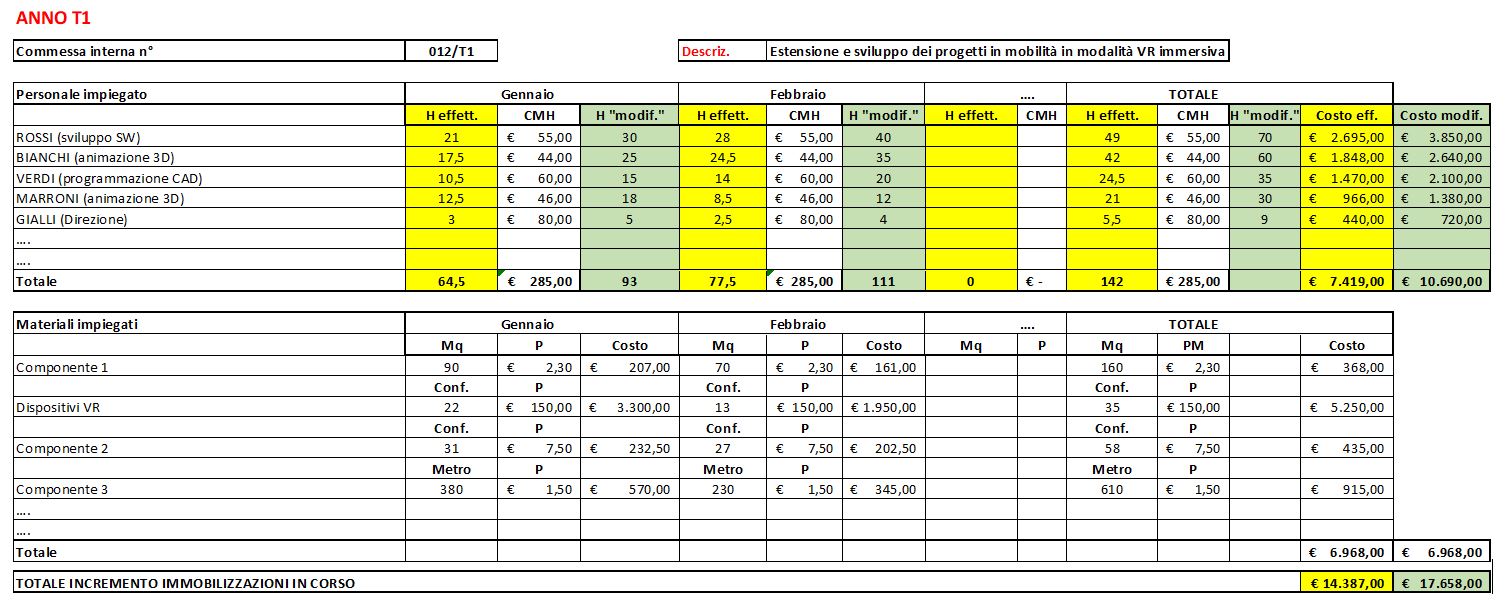

Consideriamo il seguente esempio.

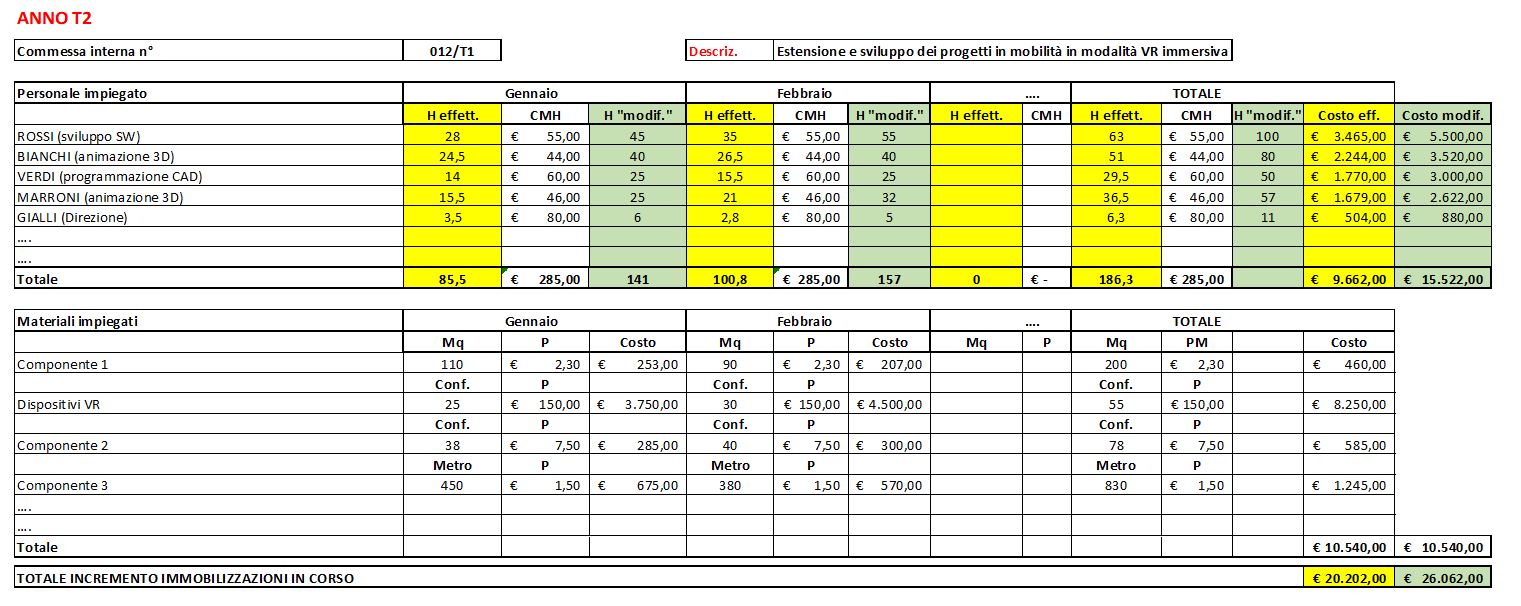

La società Alfa sostiene costi di sviluppo per un progetto di realtà virtuale programmato su due anni la cui capitalizzazione determina una perdita di conto economico in entrambi gli esercizi (il secondo anno maggiore in quanto il progetto giunge a completamento e si contabilizzano anche gli ammortamenti). Vediamo come, agendo sull’incidenza di soli due fattori produttivi ascrivibili all’attività di sviluppo (manodopera e materiali), il management possa evitare tale risultato. Ovviamente questo è solo un effetto “timing” in quanto si sposta il problema agli esercizi futuri che saranno penalizzati dagli ammortamenti delle capitalizzazioni forzatamente maggiorate operate appunto negli esercizi precedenti.

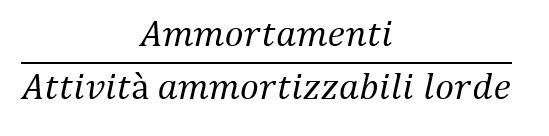

Ammortamenti

Il metodo di ammortamento dovrebbe essere quello che meglio permette di riflettere la perdita di valore subita dall’asset, mentre il periodo di ammortamento dipende dalla vita utile stimata dell’asset. Sovente però per non appesantire il conto economico e perseguire politiche di income increasing si riducono gli importi degli ammortamenti allungando la vita utile del bene. Un indicatore utile ad indagare la presenza di queste manipolazioni è il seguente:

Una riduzione degli ammortamenti rispetto all’esercizio precedente dovrebbe quanto meno farci porre una domanda sull’effettivo minor utilizzo dei macchinari. Se le modalità di utilizzo del bene non si modificano, una riduzione del ratio può indicare l’iscrizione di ammortamenti non sufficienti a riflettere la perdita di valore dell’asset.

Accantonamenti a fondi per rischi ed oneri futuri (es. fondo garanzia prodotti, fondo rischi non coperti da garanzia assicurativa)

La discrezionalità lasciata ai redattori di bilancio può essere utilizzata in modo strumentale sia nella decisione di iscrivere o meno l’accantonamento, sia nella determinazione del suo ammontare. Alcuni studi [20] hanno dimostrato che le società rilevano accantonamenti ai fondi rischi ed oneri elevati in due situazioni: (i) per perseguire politiche di income smooting quando il risultato netto risulta particolarmente elevato; (ii) per perseguire politiche di “big bath” andando a ridurre ulteriormente un risultato netto già negativo o inferiore alle attese di mercato.

Se consideriamo per esempio il fondo garanzia prodotti, un indice utile all’anali di questa area potrebbe essere il seguente:

Si ritiene che l’ammontare degli accantonamenti debba variare in modo proporzionale alla variazione dei ricavi. Analizzando l’andamento nel tempo di tale indicatore e confrontandolo con la media di settore è possibile individuare eventuali situazioni a rischio.

Svalutazione delle attività materiali e immateriali

Nonostante i principi contabili internazionali abbiano disciplinato la tematica della svalutazione di attività materiali e immateriali emanando un principio contabile apposito (IAS 36 Impairment of assets), la svalutazione degli assets di bilancio rappresenta ancora una delle rilevazioni contabili che possono essere maggiormente strumentalizzate dal management sia per le società che redigono il bilancio in base agli IFRS che per quelle che lo redigono secondo i principi nazionali. Un’interessante analisi condotta sulle società quotate italiane, volta a capire quali siano i fattori che incidono sulla decisione di rilevare o meno una svalutazione delle attività materiali o immateriali, ha rilevato che: (i) la svalutazione delle attività materiali è utilizzata dalle società prevalentemente per perseguire politiche di big bath; (ii) si ricorre ad una svalutazione delle attività immateriali soprattutto sotto l’influenza di variabili di contesto come la crisi economica o una particolare situazione del settore in cui si opera; (iii) l’incentivo all’income smooting non risulta mai essere un fattore rilevante nell’influenzare le decisioni di svalutazione.

Secondo quanto disciplinato dallo IAS 36 il valore contabile delle attività materiali e immateriali, incluso l’avviamento, è sottoposto a verifica per rilevarne eventuali riduzioni di valore (impairment test), con periodicità almeno annuale o quando eventi o cambiamenti di contesto indichino che il valore di carico non può essere recuperato tramite uso o realizzo. Se esiste un’indicazione di questo tipo, e nel caso in cui il valore di carico ecceda il valore recuperabile, le attività o le unità generatrici di flussi finanziari (Cash Generating Units o CGU) sono svalutate fino a riflettere il loro valore recuperabile.

Il principio quindi, richiedendo di stimare il valore recuperabile di un’attività (o CGU) prevede lo sviluppo di processi valutativi complessi e l’impiego di stime e giudizi soggettivi che possono essere strumentalmente manipolati.

Pertanto nel processo del test di impairment spazi di discrezionalità valutativa potrebbero essere individuabili nelle fasi di:

a) riconoscimento degli indicatori di impairment. In questa fase la società deve verificare l’esistenza di circostanze, eventi o fatti esterni o interni che si sono già verificati o che potrebbero verificarsi in futuro, che rappresentano fattori potenzialmente idonei ad impattare negativamente il valore delle attività, determinando la necessità di rilevarne una svalutazione. Il principio contabile fornisce una lista di possibili indicatori di impairment (es. riduzione del valore di mercato dell’attività nel periodo superiore a quella prevedibile per effetto dell’uso normale, cambiamenti sfavorevoli del contesto tecnologico, economico o di mercato, valore contabile del Patrimonio Netto dell’impresa superiore alla sua capitalizzazione di mercato…). Il management, al fine di porre in atto una politica di income increasing, pur riscontrando la presenza di tali segnali di impairment potrebbe decidere di non riconoscerli o non considerarli rilevanti evitando così la svalutazione;

b) determinazione della perdita durevole di valore attraverso la stima del recoverable amount (valore recuperabile). Il management potrebbe perseguire politiche di big bath rilevando svalutazioni di importo superiore alla reale perdita di valore degli asset.

Il procedimento attraverso il quale lo IAS 36 definisce la determinazione della perdita durevole di valore da imputare a conto economico si basa sulla stima del recoverable amount. Il principio prevede infatti che qualora tale valore sia inferiore al carryng amount la perdita di valore dell’attività vada imputata a conto economico.

Il recoverable amount è a sua volta il maggiore tra il valore del fair value al netto dei costi di cessione (fair value less cost to sell) ed il valore d’uso (value in use) dell’attività in analisi.

Per determinare questi due valori il principio richiede:

(i) per il calcolo del fair value al netto dei costi di vendita, l’utilizzo di un adeguato modello di valutazione come il Discounted Cash Flow, oppure opportuni moltiplicatori di valutazione, prezzi di titoli azionari quotati per partecipate i cui titoli sono pubblicamente negoziati o altri indicatori di valore equo disponibili;

(ii) per il calcolo del value in use l’utilizzo di stime per la determinazione dei flussi di cassa futuri che si prevede di generare dall’attività, le aspettative sulle possibili variazioni di tali flussi e il costo del denaro rapportato al tempo ed ai rischi specifici dell’attività.

Si può ben intuire come, in entrambi i casi, ci siano ampi spazi di discrezionalità lasciati al management per influenzare artificiosamente l’ammontare della svalutazione (es. quale tasso di attualizzazione utilizzare? Come stimare la distribuzione nel tempo dei flussi? ecc.).

- Parte 1: L’ informativa di bilancio e i legami con l’earning management

- Parte 2: Earning management o frode contabile?

- Parte 3: L’earning management contabile e reale

- Parte 4: L’analisi contabile per l’individuazione delle sofisticazioni di bilancio attraverso i ratios (indici) e i cash flows (flussi finanziari): L’Andamento dei Ricavi, dei Crediti, delle Rimanenze e dei rispettivi indici di rotazione/dilazione

- Parte 6: Un indicatore di sintesi per le sofisticazioni di bilancio: il “Cash Conversion Cycle” (CCC)

- Parte 7: Il ruolo della disclosure quality nelle sofisticazioni di bilancio alcuni esempi

Ultima modifica il 21/06/2022

Tags: blogFinanza, MELIUS24