Le manipolazioni di bilancio lasciano sempre delle tracce: come indagarle? - Parte 3

L’earning management contabile e reale

A cura di:

Maria Laura Colombo, Financial Controller / Bilancio Consolidato Specialist - Socio Assocontroller

Marco Astolfi, Financial Controller e Coordinatore Scientifico dei Master in Finanza e Controllo Meliusform Business School

Le sofisticazioni di bilancio si possono realizzare fondamentalmente attraverso due metodologie [4]:

1. Accrual Earnings Management

2. Real Earnings Management

I casi di Accrual Earning management

Gli Accrual Earnings Management si verificano quando il management utilizza impropriamente la discrezionalità valutativa attribuita dai principi contabili nella determinazione delle poste di bilancio.

Comprende quindi tutte quelle scelte relative ai metodi contabili da impiegare, o alle stime da utilizzare, nella redazione del bilancio al fine di raggiungere il “reddito target” presentando le operazioni in corso di svolgimento senza influire direttamente sulle stesse ma manipolando i risultati attraverso il sistema contabile (ad esempio: la scelta dei tassi di ammortamento o dei metodi di valutazione delle rimanenze, le stime di accantonamenti e fondi svalutazione, la capitalizzazione spinta di alcuni costi, la determinazione del fair value degli asset …). Ovviamente tali politiche generano effetti sui redditi futuri di segno opposto generando il così detto “accrual reverse effect”.

La letteratura si è concentrata spesso sui cosi detti accruals [5] in quanto è un’area facilmente soggetta ad artificiosa discrezionalità valutativa da parte del management. Hiribar P. & Collins D.W. nel 2002 definiscono gli accruals come “differenza tra il reddito derivante dalla gestione operativa e il flusso di cassa da esso prodotto”.

Accruals = Operating Net Income - Operating Cash Flow

Partendo dal presupposto che “cash is king” (come ama esprimersi il mondo anglosassone) e cioè che la cassa è l’unico valore effettivamente oggettivo e difficilmente manipolabile in un bilancio, va da se che maggiore sarà la differenza tra il “Risultato Operativo Netto” (RON) ed il “Cash Flow operativo” (CFO) e maggiore saranno le componenti di reddito alle quali non si accompagna un flusso di cassa (gli accruals), e quindi più ampia sarà la potenziale area di incidenza dei giudizi e delle stime soggettive create dai manager. Da ciò deriva che maggiore è il peso assunto dagli accruals e minore risulterà l’earning quality. Ovviamente il tutto però deve essere valutato e contestualizzato al settore di appartenenza ed al mercato di riferimento dell’azienda analizzata. Laddove l’azienda avesse come clientela di riferimento principalmente la Pubblica Amministrazione, la distanza tra RON e CFO sarebbe fisiologico per la natura stessa dei maggiori tempi di dilazione nei pagamenti concessi dal settore pubblico.

Ovviamente non tutti gli accruals sono oggetto di manipolazione contabile, si tende infatti a distinguere i “non discretionary o normal accrual” dai “discretionary o abnormal accrual”. I primi sono poco o per nulla manipolabili, i secondi invece lasciano maggiori spazi di manipolazione contabile (es. valutazione di magazzino, svalutazione crediti…)

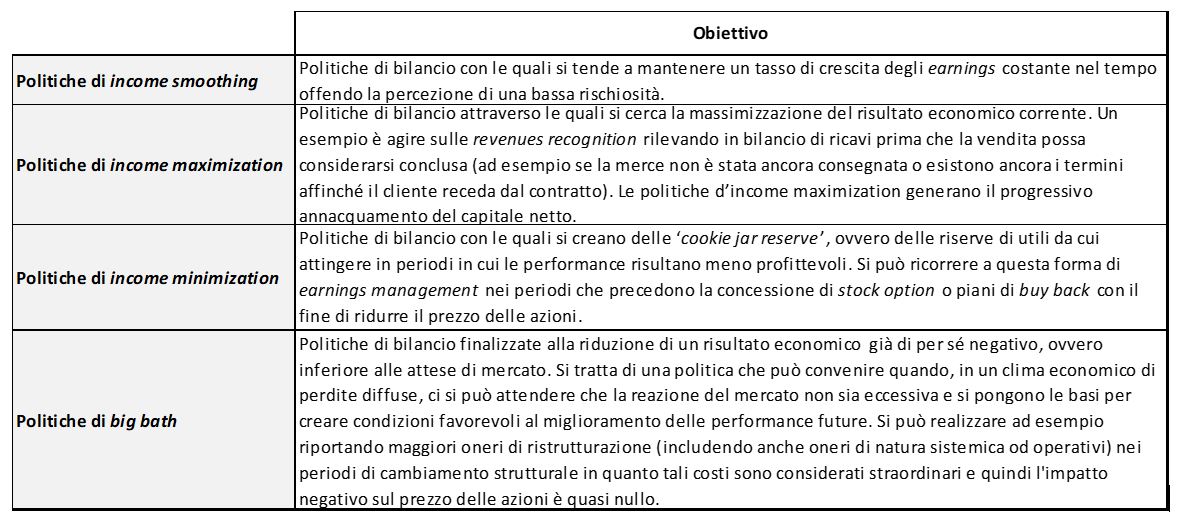

A seconda del “reddito target” che si vuole raggiungere possimo parlare di:

Un’ulteriore dimensione, oltre a quella quantitativa, che può essere presa in analisi quando si parla di earning management contabile è quella qualitativa. In tale ambito rientrano tutte quelle politiche di bilancio attinenti alla sfera del “window-dressing” (letteralmente “abbellire le vetrine”) il cui obiettivo non è l’alterazione del reddito netto bensì la manipolazione dei redditi intermedi falsando così l’analisi di bilancio.

Le pratiche di “window dressing” si collegano infatti agli effetti che la dimensione “estetica” del bilancio produce sulle decisioni degli stakeholder. Queste politiche riguardano infatti la classificazione contabile assegnata alle poste di bilancio e le modalità formali della loro esposizione nei prospetti contabili.

Esempi tipici sono:

- i “compensi orizzontali di partite” di segno opposto (es. Crediti diversi e Debiti diversi; Banche attive con Banche passive; Interessi attivi con Interessi passivi, Costi con Ricavi);

- le “commistioni verticali di partite con natura eterogenea” (es. Ricavi di vendita con Perdite su crediti, ratei passivi della gestione industriale classificati dopo il NOPAT tra i ratei passivi della gestione finanziaria).

I casi di Real Earnings Management

Include delle vere e proprie azioni manageriali che comportano una concreta modifica delle attività operative, di investimento o finanziamento che alterano i valori di bilancio attraverso il timing o lo structuring con cui sono poste in essere discostandole dalle normali prassi di business.

Esempi di tali politiche possono essere [6]:

- Core revenue timing: accade spesso che le aziende a fine anno, pur di incrementare i propri risultati, riconoscano nell’esercizio corrente dei ricavi di vendita prima che questi siano effettivamente realizzati (ad esempio prima che il bene sia stato consegnato). In questo caso è necessario prestare attenzione ad inaspettati aumenti delle vendite e delle consegne di merce soprattutto nell’ultimo trimestre dell’anno.

Esempio “Shipping Scheme”

Esso consiste nello spedire all’acquirente il prodotto prima che la vendita si sia effettivamente conclusa al fine di registrare anticipatamente il relativo ricavo nel periodo in scadenza.Quando una vendita si trova nelle sue ultime fasi di negoziazione e la società ne prevede il completamento comunque a breve, la società può decidere di anticipare la spedizione della merce in uno degli ultimi giorni prima della chiusura contabile del periodo (trimestre) al fine di registrare la vendita/ricavo nel periodo in scadenza. Una variante più sofistica dello schema, per manipolare il fatturato, consiste nella spedizione della merce attraverso un iter di consegna volutamente articolato e più lungo, così che la società sarà in grado di rispettare i termini di consegna pattuiti col cliente e allo stesso tempo potrà anticipare la registrazione del ricavo nel periodo contabile in scadenza.

Supponiamo, ad esempio, che alla fine del trimestre la società Alfa si renda conto di avere dei problemi a raggiungere gli obiettivi di vendita del periodo. Al fine di gonfiare il fatturato del periodo decide quindi di spedire in anticipo le merci al cliente Beta e di registrare la vendita nel trimestre in scadenza. Per evitare che il cliente Beta riceva le merci in anticipo rispetto gli accordi la merce viene inviata ad un magazzino dove verrà custodita sino al maturare del tempo di consegna invece che direttamente al cliente a pattuito.

- Core revenue structuring: sono molte le operazioni di scambio che si possono realizzare per “confezionare” ricavi di vendita facendo prevalere il principio della forma su quello della sostanza. Si pensi ad esempio alle transazioni con parti correlate dove un’impresa consegna, benché non ne necessiti, un impianto ad una sua affiliata che lo iscrive nel suo Stato Patrimoniale mentre l’impresa fornitrice registra questa “consegna” come ricavo, oppure alla pratica dello “Channel Stuffing”.

Esempio “Channel Stuffing”

Il Channel Stuffing (letteralmente “riempimento del canale”) è una tecnica con la quale le società incentivano le organizzazioni appartenenti al proprio canale distributivo ad acquistare prodotti per volumi ingenti, o comunque superiori al normale fabbisogno, concedendo sconti, dilazioni e la possibilità di effettuare resi nel corso del successivo esercizio. Nel frattempo la società rileva indebitamente ricavi di vendita e crediti v/clienti senza un adeguato accantonamento per resi in palese violazione dei principi contabili. Detta pratica costituisce un classico esempio di anticipata registrazione dei ricavi ed è attuata prevalentemente nei mesi conclusivi dell’esercizio in modo da incrementare i ricavi e raggiungere obiettivi di vendita a beve termine.

Il Channel Stuffing può anche essere accompagnato da accordi a latere con distributori che essenzialmente annullano gli effetti di alcune delle vendite prevedendo la restituzione della merce invenduta oltre ai normali diritti di restituzione.

Alcuni fattori che potrebbero essere indicatori di tale pratica e quindi analizzati con attenzione potrebbero essere:

- concessioni di condizioni di credito molto favorevoli;

- politiche di reso o di cambio molto indulgenti che consentono al distributore di restituire facilmente la merce e di ricevere un rimborso completo;

- pratica di scontistica insolita.

Ovviamente tale pratica richiede una forza contrattuale notevole da parte del fornitore nei confronti del rivenditore/distributore e quindi difficilmente possono essere messe in pratica da PMI.

Uno dei casi più eclatanti di pratica di channel stuffing è stato il caso della Toshiba, nel quale si è accertato che nel corso di sei esercizi (a partire da quello 2008-2009) più tre trimestri del 2014-2015 i profitti netti sono stati manipolati fino a farli risultare superiori a quelli effettivi per circa 1,3 miliardi di euro. In quel periodo il management fissava target di vendita ambiziosi fino all'eccesso e questo ha portato, soprattutto nella divisione PC, responsabile di oltre un terzo dei profitti fittizi, alla prassi di gonfiare i ricavi attraverso la pratica di channel stuffing.

- Organizational manipulation, off balance sheet operations: queste operazioni di manipolazione sono chiamate “shell” e la loro realizzazione è nota come “shell game”. Attraverso questo strumento le aziende riorganizzano il proprio business allo scopo di eliminare dal proprio bilancio alcuni aspetti relativi alle loro operazioni. Si pensi ad esempio alle “R&D partnerships” per il sostenimento dei costi di ricerca e sviluppo. Attraverso questa partnership la società crea una shell company (società di comodo) dove vengono scaricati i costi di R&D che sarebbero invece a carico della società originaria; o ancora alle “Special Purpose Entities” cioè società utilizzate per contenere un asset che altrimenti dovrebbe essere iscritto nello Stato Patrimoniale della società.

I casi di Real Earning Management a disposizione delle PMI (no IFRS Adopters)

Il leasing finanziario

Una possibile pratica di Real Earning Management a disposizione del PMI è la scelta, consapevolmente fatta dal management, di finanziare l’acquisto di un’immobilizzazione funzionale alla propria attività (macchinario, impianto, fabbricato industriale, ecc.) attraverso una di queste due alternative: (i) il finanziamento ordinario; (ii) il contratto di leasing finanziario [8].

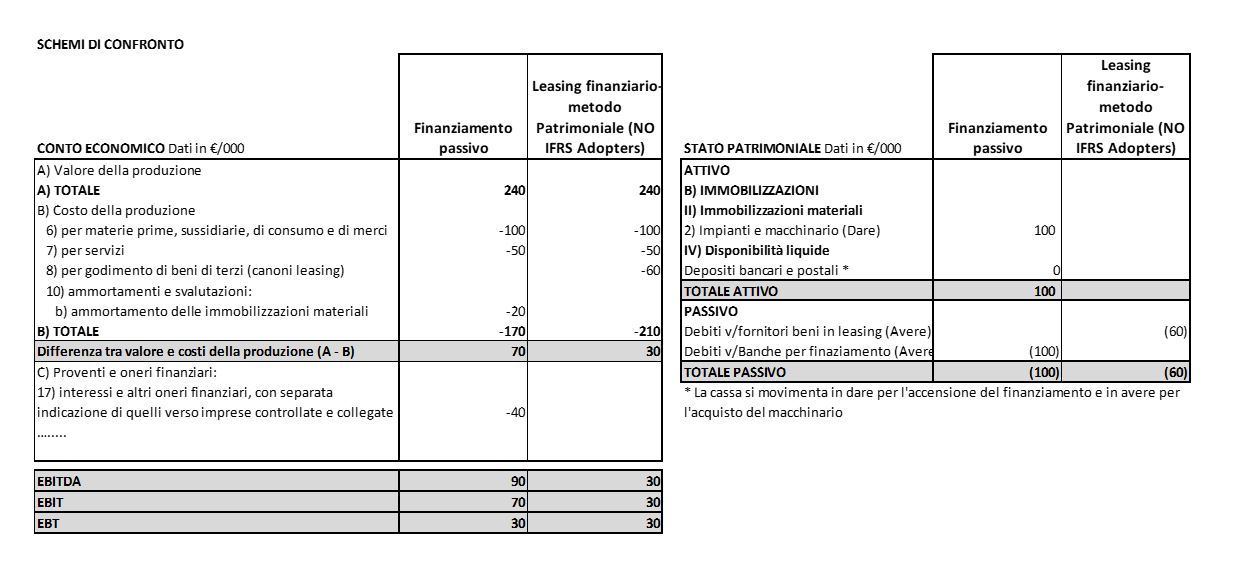

Si ricordi infatti che, a differenza degli IFRS adopters [9], per le società che redigono il bilancio secondo i principi contabili nazionali è ancora possibile contabilizzare le operazioni di leasing finanziario secondo il “metodo patrimoniale”. In base a questo metodo, il bene rimane di proprietà della società concedente (locatore) e continuerà a figurare quindi nell’ attivo del suo stato patrimoniale mentre la società utilizzatrice (locatario) contabilizza nel proprio conto economico, fra i costi per godimento beni di terzi, i canoni di leasing con contropartita nello stato patrimoniale nella voce debiti v/fornitori di beni di leasing.

Si consideri il seguente esempio (volutamente semplificato e che tralascia la deducibilità fiscale degli interessi passivi) che mette a confronto la contabilizzazione dell’acquisto di un macchinario attraverso l’accensione di un finanziamento rispetto all’alternativa del leasing finanziario contabilizzato con il metodo patrimoniale.

Come si può ben notare, in virtù della differente modalità di contabilizzazione tra le due tipologie, il management potrebbe decidere di optare per una scelta o l’altra a seconda degli obiettivi di bilancio perseguiti.

Come si può ben notare, in virtù della differente modalità di contabilizzazione tra le due tipologie, il management potrebbe decidere di optare per una scelta o l’altra a seconda degli obiettivi di bilancio perseguiti.

Più dettagliatamente, scegliendo il leasing finanziario si produrrebbero i seguenti effetti nel bilancio della società utilizzatrice (con il ricorso al metodo patrimoniale):

- la società si “scuderebbe” dal far emergere un sovraindebitamento in bilancio, evitando così un peggioramento della PFN e il non deterioramento di eventuali covenants. L’accensione del finanziamento con il relativo acquisto del macchinario comporta infatti un impatto sul prospetto patrimoniale-finanziario ascrivibile all’incremento dell’attivo fisso e delle passività finanziarie che verrebbe evitato con il leasing;

- a livello di conto economico si registrerebbe un decremento dell’EBITDA che risulta impattata dal costo operativo dei canoni di leasing (voce B.8. del CE “per godimento beni di terzi”). L’accensione del finanziamento con il relativo acquisto del macchinario impatterebbe invece a livello di EBIT ed EBT che sconterebbero l’ammortamento e gli oneri finanziari;

- si avrebbe un miglioramento del ROI (Return of investment) misurato dal rapporto “Reddito Operativo/Capitale Investito” (RO/CIN). L’impatto positivo su tale indice discende dal fatto che, laddove si registrasse un miglioramento del Risultato Operativo derivante dall’impiego del nuovo investimento (che potrebbe far accrescere i ricavi e conseguentemente il RO), nella fatitspecie del leasing finanziario (con il metodo patrimoniale) il denominatore rimarrebbe invariato in quanto il nuovo asset (in leasing) non verrebbe contabilizzato nell’attivo fisso della società utilizzatrice.

- Parte 1: L’ informativa di bilancio e i legami con l’earning management

- Parte 2: Earning management o frode contabile?

- Parte 4: L’analisi contabile per l’individuazione delle sofisticazioni di bilancio attraverso i ratios (indici) e i cash flows (flussi finanziari): L’Andamento dei Ricavi, dei Crediti, delle Rimanenze e dei rispettivi indici di rotazione/dilazione

- Parte 5: Costi di sviluppo, Ammortamenti, Accantonamenti a fondi per rischi ed oneri futuri, Svalutazione delle attività materiali e immateriali

- Parte 6: Un indicatore di sintesi per le sofisticazioni di bilancio: il “Cash Conversion Cycle” (CCC)

- Parte 7: Il ruolo della disclosure quality nelle sofisticazioni di bilancio alcuni esempi

[4] Dechow e Skinner 2000.

[5] Ricavi o costi non ancora realizzati (per cui non vi è stata una reale entrata o uscite) ma già registrati nei libri contabili.

[6] Penman 2013

[7] Gli incentivi all’acquisto incrementale possono variare da una significativa scontistica a minacce più o meno velate della perdita dei diritti di distribuzione.

[8] Per leasing finanziario si intende l’operazione di finanziamento posta in essere da una banca o da un intermediario finanziario (locatore) consistente nella concessione in utilizzo per un determinato periodo di tempo e dietro il pagamento di un corrispettivo periodico (canone), di un bene acquistato o fatto costruire dal locatore da un terzo fornitore, su scelta e indicazione del Cliente (utilizzatore), che ne assume così tutti i rischi e conserva una facoltà al termine della predetta durata contrattuale di acquistare il bene ad un prezzo prestabilito ed eventualmente di prorogarne il suo utilizzo a condizioni economiche predeterminate o predeterminabili.

[9] Il nuovo standard IFRS 16 Leasing, la cui applicazione decorre dal 1 gennaio 2019 in sostituzione dello IAS 17, elimina il dualismo tra leasing operativi e leasing finanziari per il locatario e prevede un unico modello di contabilizzazione, quello finanziario. In base al nuovo principio i contratti di leasing dovranno essere rilevati nell’attivo immobilizzato dello stato patrimoniale dei locatari come un’attività consistente nel diritto di utilizzo (“ROU asset”) con contropartita una passività finanziaria a rappresentazione del debito sorto nei confronti del locatore.

Ultima modifica il 21/06/2022

Tags: blogFinanza, MELIUS24